年金险是骗人的吗?

作者: 昆明财税服务平台

说实话,保险不可能骗人的。骗人的,可能是保险推销员的错误推销行为,或者参保人对于保险的误解。

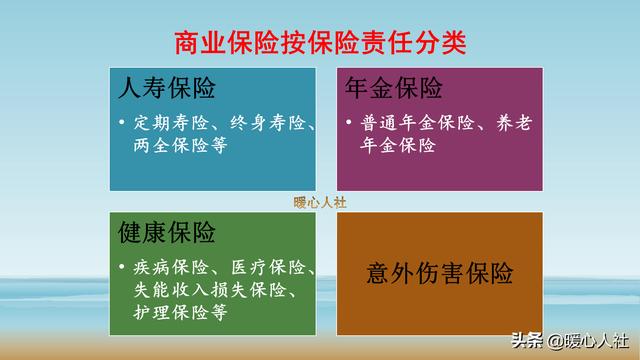

按照保险的责任划分,保险可以分为人寿保险、年金保险、健康保险和意外伤害保险等等。

年金保险主要是通过每年或者每月支付保险费的方式,对参保人的一种保障。

参保人可以通过年交或者趸交的方式缴纳一定数量的年金保险,然后按照合同约定在达到条件要求的情况下,得到保险费支付。

比如,参保人在去世的情况下,年金保险会返还已交的保险费。

如果参保人不想缴纳年金保险的情况下,或者有急需资金的情况下,可以将养老保险中的现金价值取出或者直接选择退保。

像养老年金保险,会一直供养到参保人去世为止。

相应的年金保险有稳定的收益率,一般也有相应的浮动收益率。国家允许保障的养老保险收益率是1.5%~3%。因为,年金保险尤其是养老年金保险,持续的时间会非常久一般都有30年到50年,甚至70年、100年的情况,时间越长,利率的浮动风险就越大。

国家不允许商业养老保险的保单,因为保险公司破产而中断,当承保公司破产时,相应的保单会有银保监会指定保险公司承接。

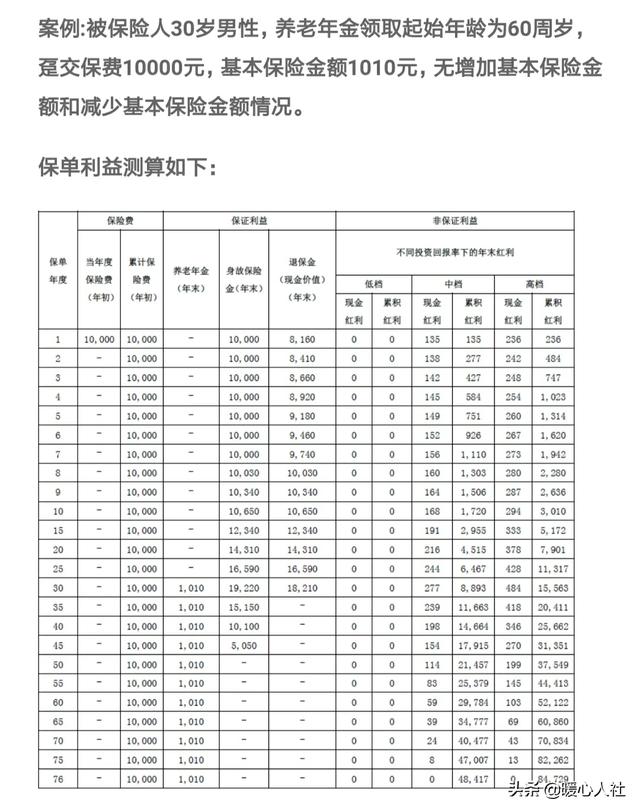

保险公司为了正常运营,要支付保险推销人佣金以及收取相应的管理费用和合理的利润,因此,我们在第1年缴纳年金保险时,往往个人账户的现金价值会比缴纳的保费要少很多。

比如支付宝中的全民养老金,缴纳1万元,第1年现金价值只有8160元。也就是我们缴纳之后觉得不合算,退保的话将会扣掉18.4%的费用,除非我们在15天犹豫期内退保。

很多人把年金险预料成一种储蓄,从来没有考虑到这种消费型的关系。或者认为即使是消费型,感觉也就1%~2%的费用,没人会想到接近20%甚至比20%还高。所以,有些人就把年金险想成是一种骗人的保险了。

实际上年金险是有钱人规划未来财富保障的主要方式。李嘉诚表示自己最大的财富并不是自己的企业,而是为家人购买的充足的养老保险。他为每一个孙子孙女刚出生就缴纳了1亿港币的分红保险,确保他们每个月都有几十万元的收入。这部分收入不会因他破产而消失,会子孙持续一辈子。也就是说,经营企业有风险,但是只要购买了保险。即使企业破产以后,他的子子孙孙仍然是有钱人。

所以,当你的收入不够高时,其实没有太大的必要参加商业年金型或者分红保险。因为它们的抗通胀能力太差,相当于每年8%~10%的社会平均工资增长速度,很快就贬值了。应当参加的是社会保险,有一个基本的保障。当你工资收入超过社平工资的300%以后,在考虑配置长期的商业养老型保险吧。