现在二十多岁,养老保险到底该不该买?

作者: 昆明财税服务平台

确实有很多年轻人很迷茫,年纪轻轻应不应该买养老保险呢?很多人对养老保险存在误区。

首先,养老保险暂时用不到。有些人是坚定的认为养老保险无用论,他们的理由很简单,三四十年后有谁无谁呢?我们的退休年龄现在都是女同志50周岁或者55周岁,男同志60周岁。距离未来领取养老金的时间太久,因此积极性就比较低。

第二,降低现时收入。不管是企业职工养老保险还是灵活就业人员养老保险,都需要个人缴纳。在企业缴纳养老保险,职工本人要承担缴费基数的8%,再加上医疗保险的2%和一部分失业保险,差不多1/10的收入就没了。灵活就业人员参加社保需要按照缴费基数的20%缴纳,很多灵活就业人员收入其实并不高,每年七八千元的养老保险也占其可支配收入的很大一部分。

第三,缴纳会亏本。缴纳那么多年的养老保险,只能到未来退休才能享受退休待遇,万一活不到退休怎么办?缴纳的不就白费了吗?而且自己缴纳这么多养老保险,存银行有好多利息呢,不如把钱留自己手里划算。很多专家也说,养老保险基金收支压力非常大,2037年就有可能全部累计结余都花完。未来领不到养老金了咋办?养老保险基金没钱了。

养老保险的待遇实际上上面的理由都是一些误区,真正的养老保险待遇要划算的多。

第一,养老保障。养老保险的法定退休年龄确实是女同志50岁或者55岁,男同志60岁。但是还有一些特殊工种和失去劳动能力,可以提前退休。只要我们经劳动部门鉴定失去劳动能力,养老保险累计缴费满15年,就可以领取养老金、办理退职、或者领取病残津贴待遇。这是一种保险的保障。

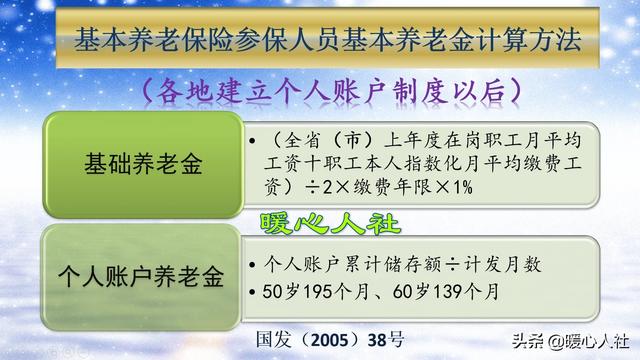

第二,跟社平工资挂钩。养老金计算公式分为基础养老金和个人账户养老金两部分,基础养老金实际上跟社会平均工资相挂钩,也就是说锁定了未来的养老金待遇,跟大家工资收入相比不贬值。过去几十年,我们的工资增长速度非常快,速度高达8%~15%,远远超过了银行储蓄和存款利率。储蓄养老相对于社会平均工资贬值很快,非常不划算。目前,个人账户养老金每年的记账利率都达到7%~8%,因此参加职工养老保险还是非常划算的。

第三,跟缴费年限挂钩。要想退休享受养老金待遇,必须要缴费满15年以上,而且缴费时间越长,退休待遇越高。如果到达法定退休年龄,缴费还不满15年,只能延迟退休继续缴费,晚领养老金,而且养老金待遇还非常低。如果工资水平不变,相同基数缴费30年,养老金待遇会是缴费15年的两倍。

第四,省钱。由于我们的社平工资增长速度非常快,缴费基数也伴随社平工资增长,如果继续按照8%~10%的速度增长,相信一些中低收入人群收入是赶不上这样的增长速度的,包括银行理财利率也是这样。如果越早年代缴纳,就会越省钱。这是为什么很多人愿意补交以前缴费年限的情况,那个时候每月工资才只有几百元,一年缴费也不过五六百元。

第五,年年增加养老金待遇。只要退休以后,养老金会根据经济社会发展情况,由国家统一进行调整。国家在调整的时候会重点照顾低收入人群,目前养老金在1000元以下的人群,每年增加的养老金幅度高达7%~10%,基本保证了购买力水平不变。随着退休后年龄的增长,养老金会越来越高。比如我岳母刚退休只有390多元的养老金,现在已经涨到3000多元。投入的那点钱,真的早已经回本。

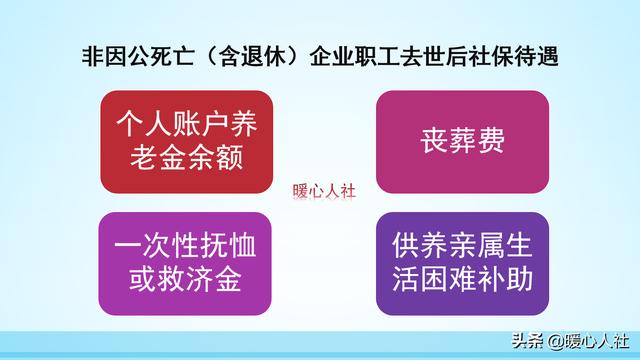

第六,丧葬费和抚恤金。不管怎样退休人员只要因病去世,实际上可以享受到的,有养老金个人账户余额、丧葬费和一次性抚恤金、救济金待遇。山东省的一次性抚恤金高达10个月的社会平均工资,宁夏自治区是20个月,河北省最高是20个月的省平养老金,上海、天津是6~12个月的本人养老金。虽然各地的待遇并不相同,但这一笔钱都是非常划算的。

第七,供养至去世。相信所有的人都有这种担心,人活着钱花没了,那可就悲催了。有职工养老金就不用担心,它会供养到我们去世为止。虽然说我们的养老金个人账户被分成了固定份数,每月领取一份未来有可能领完。但是即使领完后,我们还没有去世,国家会补贴相同的钱数,保障我们养老金待遇不降低。

其实,养老保险待遇的优点还有很多很多。年轻人最应该未雨绸缪,积极参加养老保险了。因为年轻时代缴费最划算,等你老了,收入水平也会降低了,再加上儿女结婚、父母养老,用钱的地方太多,很有可能会影响养老保险的缴费和待遇。

综上所述,建议年轻人一定要趁早缴纳职工养老保险。