50岁了,有200万能安享晚年吗?

作者: 昆明财税服务平台

不一定的。

我们如何考虑未来的支出压力呢?我们要根据收支平衡测算。假设50岁以后我们的预期寿命是80岁,还需要坚持30年。没有其他任何收入,仅凭200万过活。

有200万,可能很多人就觉得足够了,每年光能带来的利息就有8到10万元,在现在一年8到10万元的收入一般老年人是花不完的,而且本金永远到不着。看起来很完美,但实际上,这种算法有问题。

上述的算法中,并没有考虑收入增长和通货膨胀。

第一,未来的收益率是不确定的。说实话,随着经济的发展,银行的利率不可能这么高,现在3~5年期储蓄国债的利率是4%~4.27%。一般来讲,未来收益率只会越来越低,未来能够降到3%左右就不错了。像日本、瑞士、芬兰、瑞典等一些国家,长期实行负利率。

第二,通货膨胀压力很大。虽然说每年我们公布的居民消费者价格指数CPI普遍增幅在2%~3%之间,但是居民主要面对的食品和生活服务消费增幅可能会比较高一些。如果能够达到4%的话,相当于我们利息收入每年都会贬值4%。

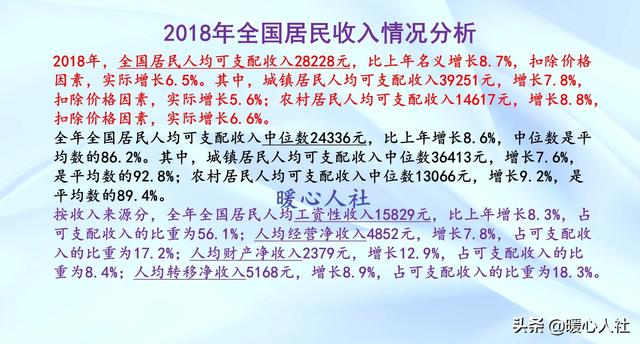

第三,社会收入的增长。2018年全国人均可支配收入达到了28228元,人均增长8.7%,实际增长6.5%。这也会缩小我们每年利息收入的价值。

另外,我们生活中还面临着很多不确定性以及大额支出,比如子女结婚、买车买房、医疗保障等等。一旦动用到本金,注定了会缩减未来的收入。因此,保留现金用于养老的风险很大。

应该如何做?一般建议最起码有一份基本的职工养老保险和医疗保险,能够有效应对退休后的养老金和医疗压力。因为,我们的职工养老保险会根据经济社会发展情况不断提升待遇水平,同时缩减待遇差距。

当然,每一个人应当对自己的未来有一份养老积蓄。对于多数人来讲钱可能没有200万那么多,但是如果有养老和医疗保险,一二十万足够了。

如果有200万,应当这样进行规划:对于未来养老费用的支出,应当将200万元分成30份,每年动用一份。剩余的钱数存在银行,利滚利也能够有效防止贬值。也就是说每年我们需要动用的钱数,相对于现在来说不能超过6.6万元,大约是每月5555元。在二三十年后,每年可以动用的钱数可能会达到一二十万元,但相对于现在来说,可能仅仅价值五六万元而已。不过,相对而言贬值速度也小得多了。

所以,只要做好了长期规划和风险控制,很明显就可以维持长期有效的养老了。