四十岁以上要开始有规划的做养老准备,你们会怎么规划?

作者: 昆明财税服务平台

40岁开始做养老规划,准备有点儿晚了。但这确实是人之常情。20岁风华正茂,正是吃喝玩乐的好年龄,少年不识愁滋味,那时候几乎没有人会想到去规划养老吧?

30岁开始为儿女教育发愁,更多的是为儿女教育消费。等待儿女长大,只能40岁才开始做养老规划。

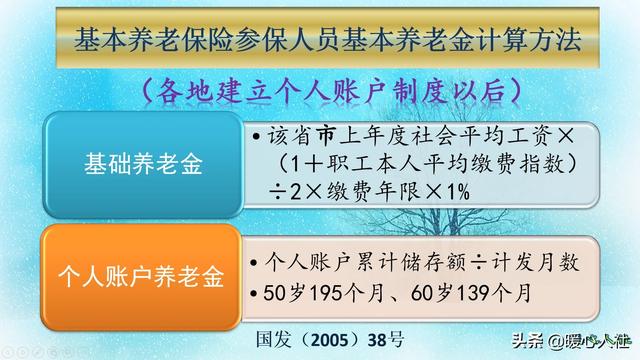

第一,养老保险。职工养老保险是养老的最佳选择,好在现在不少职工从入职开始就缴纳社保了。如果我们能够实现养老保险缴费40年,退休待遇最低也能拿到两三千元。当然,如果我们后期缴费基数更高一些,养老金能拿到四五千元也是有可能的。

可是如果40岁还没有养老保险缴纳,一定要抓紧了。像男同志是60岁退休,还有20年的时间,女同志是50岁或者55岁退休。个别地区允许女同志50岁退休的情况,可能就会耽误5年。

说实话,从40岁开始缴纳社保也就会缴纳15年到20年的时间。这种情况每月的养老金待遇也就800~1000元左右,养老金待遇不高,刚刚能够满足生活。

毕竟现在很多人工作每月至少也得两三千元的收入,如果仅凭养老金的话,生活水平会大大下降。所以,养老保险一定要尽早缴纳。

40岁开始缴纳社保,一般建议将每月收入的20%拿出来缴纳养老保险,如果收入比较低那也一定要坚持缴纳15年。

第二,养老积蓄。除了养老保险之外,我们还应当做好养老积蓄,作为应急储备使用。毕竟随着年龄增大,随时都有得病或者其他风险的可能。

一般养老积蓄,建议储存10~20万元,通过银行存款、国债、谨慎型(R2级以内)的银行理财产品为主,确保本金的安全,收益也要有保障。现在银行存款的利息也能达到3%~4%,5年期储蓄国债能达到4.27%。这一部分钱一般长期不动,真正出现紧急状况,比如说大病住院才可以提取。

如果我们每月有800~1000元的养老金,不用过于担心,国家有正常增长机制的。按照2019年养老金增长的方式,基本上养老金至少都能增加80~100元。增长速度还是非常不错的,养老金还会对70岁以上的高龄老人额外倾斜照顾,年纪越大养老金越高,这也是养老金的一大特色。一般有职工养老保险就动用不到养老积蓄。

第三,其他稳定的收入来源。实际上,除了养老金之外,我们应当考虑其他的保值增值的养老收入。比如在亲戚朋友的工厂里入个股或者多买套房子使用租金养老,也有的人可以以发明专利或者退休后继续工作获得劳务费,来保障退休后收入。只要有这些打算,那么一定要针对性的开展筹备了。最好的方式还是继续提高自己的能力和保持良好的身体状态,至少身体是革命的本钱嘛,投资自己是永远不会亏本的。

综上所述,关于养老规划最主要的还是未雨绸缪,不要老想着自己去世之后会不会亏本。只要缴纳养老保险,储存一定的养老积蓄,再有一定的其他收入保障,肯定能有一份不错的老年生活。