个人买社保和商业理财哪个划算?如何选择?

作者: 昆明财税服务平台

参加社保、商业保险和投资理财,哪个更划算呢?这实际上,是很多年轻人想知道的问题。这三种方式非常复杂,各有其优势。总体而言,一般是参加社保优于投资理财,投资理财优于商业保险。

参加社保的优势是什么?前提:我们所说的社保,指的是参加职工基本养老保险。毕竟社保有五种,养老保险都包括职工基本养老保险和城乡居民养老保险两种。非常复杂,就不再展开介绍。

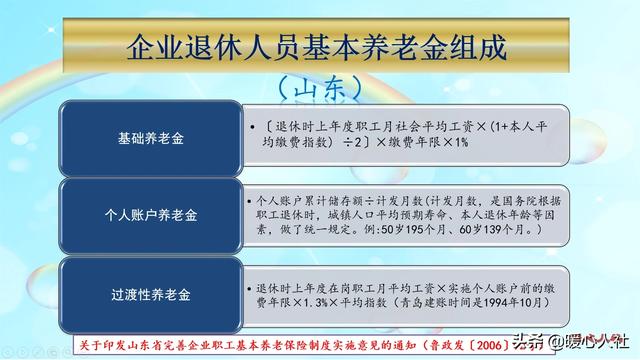

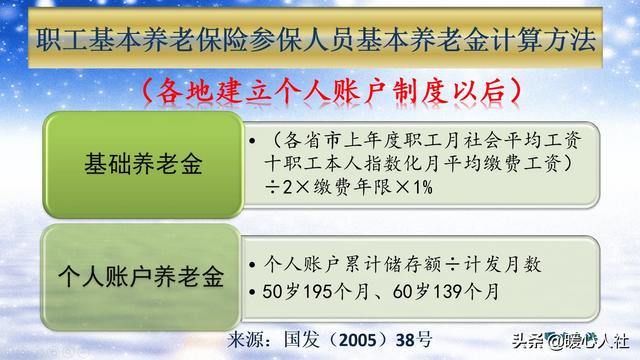

职工基本养老保险的待遇,是有2005年国家制定的养老金计算公式确定。参保缴费待遇只有基础养老金和个人账户养老金。个别人员会有过渡性养老金,不过参保时间一般在1998年以前,不再细说。

基础养老金是跟社会平均工资相挂钩的。缴费15年,按照最低60%的基数缴费,可以领取12%的退休上年度社会平均工资。跟社会平均工资相挂钩,能够有效调解各地生活收入水平的不同。同时也能够保障大家养老金待遇的购买力。

90年代初我们的社会平均工资可能只有两三百元,但是现在五六千元了,因此大家的养老金并不会因为当年参保缴费钱数少而有很大的差距。

社会平均工资的增长速度是远远超过投资理财收益的。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。过去我们个人账户的记账利率比较低,但是现在很高了。2016年高达8.31%,2017年高达7.12%,2018年是8.29%,2019年是7.61%。远远超过了投资理财利率。

退休以后,养老金也会根据物价增长和社会平均工资变动情况,通过国家下发通知的方式不断调整。我的岳母2002年退休时只有390多元的养老金,现在已经涨到了3000元。

所以,参加社保的优势就是稳定、有保障。越来越多的人发现了社保的优点,可是由于参加社保比较晚,到退休前养老保险累计缴费不满15年,可能会导致延迟退休。因此,参加社保也是需要提前筹划的。

投资理财的优点投资理财,最明显的优点就是钱都归自己支配。

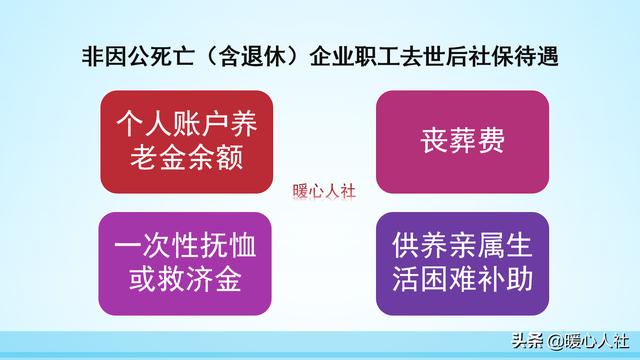

参加社会保险,一般是不可以退保的,除非去世。而且去世以后统筹缴纳的部分不会退还,只可以领取个人账户部分、丧葬费和相应的救济金、抚恤金。

如果我们善于投资,能够带来的收益,可能会比缴纳社保会更高一些,比如买房。也有的人通过投资理财实现了财务自由。

目前投资理财的安全利率一般在4%~5%左右,并不是很高。

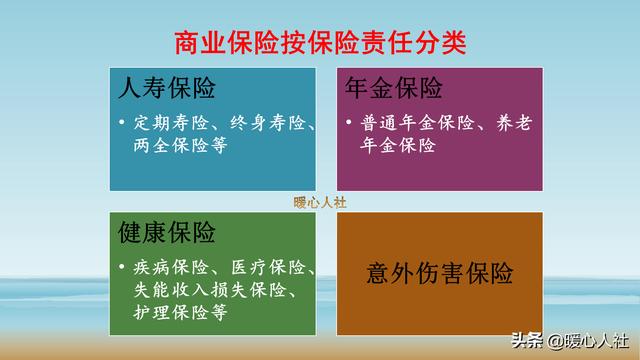

缴纳商业养老保险的优点商业养老保险收益不高,一般也就在3%上下,开户需要收取高额的开户费用。养老保险待遇在参保时就可以确定了。不过,商业养老保险最大的优势是其稳定。

很多有钱人别看手里有很多资产,他并不能保证一辈子都是这样的水平,因此商业保险能够很好的平抑我们收入的波动。李嘉诚为他的每一个孙子孙女都投保了1亿港币的分红保险,能够确保他们人人都是亿万富翁,每月都有几十万港币的分红,至少衣食无忧了。这种情况不论他的企业是否破产,都是有稳定收益的。这就是商业保险最优势的特点。

像社会保险,你只能按时缴费,不可以补缴,也不可以预缴。而商业保险是完全自由的。我们的投资理财产品,万一出现破产情况,会一分不剩的拿去还债的。

所以,保险最大的优势是其稳定。

综上所述,参加社保是社会的最基础保障,应当是最优先的选择。