以前养老保险交够25年停保,退休前一年再交上社保退休金会有很大提升吗?

作者: 昆明财税服务平台

养老保险缴费停保以后,对于我们的养老保险待遇会有什么影响吗?

停保会不会影响养老金?人们确实很担心养老保险停保了,会不会交的养老保险作废了?养老金待遇会不会下降很多呢?

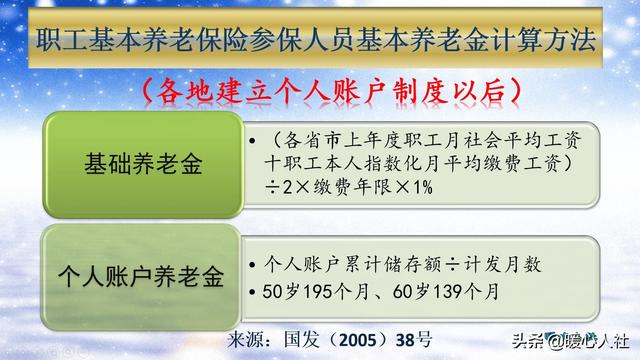

我们可以看一下养老金的计算公式,这是由2005年国务院统一公布并实施的。

养老保险的待遇主要包括基础养老金和个人账户养老金两部分构成。在1997年国家实施统筹账户和个人账户养老保险制度,结合以前的地区会额外发放过渡性养老金。过渡性养老金计算公式,各省市并不相同,我们不做讨论了。

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金,主要和退休上年度社会平均工资,本人的平均缴费指数和缴费年限等因素有关系。

如果我们全部是实际缴费年限的话,平均缴费指数乘以缴费年限的结果,就是各年度缴费指数的总和。

缴费指数实际上就是当年的缴费基数与当年的社平缴费基数的比值。比如我们按照100%档次缴费一年,当年缴费指数就是1,而缴费一个月缴费指数实际上只有1/12。

如果100%基数缴费一年,可以领取1%的退休上年度社会平均工资。有的人担心退休上年度的社会平均工资,会不会因为中途断缴社保而向前推呢?不会的。退休上年度就指的是退休上年度,不再往前推。

所以,如果我们缴费25年,缴费档次都已经确定,基本上养老金都是已经确定的。一般也就是在20%~25%的社会平均工资之间,如果缴费基数超过100%,基础养老金会更高一些。

个人账户养老金等于退休时个人账户的累计余额除以退休年龄确定的计发月数。

个人账户里的钱数,每年会根据国家公布的记账利率计算利息,而且是利滚利的。如果参保人还没有领取待遇就去世,或者没有领取完就去世,个人账户里的余额可以继承。

退休年龄确定的计发月数,不会因为个人意志为转移。所以,个人账户养老金这一部分钱,绝对不会因为断缴产生影响。

综上所述,停保不会对养老金产生影响。

退休前一年多缴一年的社保,会不会大幅提升养老金呢?我们假设按照100%的缴费基数6000元缴费一年来计算。

多缴费一年会提升1%的退休上年度社会平均工资的基础养老金,假设退休时社会平均工资变成了6500元,因此每月增加的基础养老金就是65元。

缴费基数的8%,会记录个人账户累计为余额。这样每月就会进入个人账户480元,一年5760元(由于是最后一年,假设不计算记账利息)。如果六十岁退休的个人账户养老金计发月数仍然是139个月,每月可以增加41.4元的个人账户养老金。

因此,多缴费一年能够每月增加基础养老金和个人账户养老金105.4元。当然如果我们按照灵活就业人员方式参加社保,我们付出的也不少,大约是14,400元左右。

如果多这一年的保险缴费,退休后每年也会有挂钩增加养老金,一般来说每年至少会多增加3~5元吧。

这就是养老保险的,多缴多得和长缴多得的原则的基本体现。

实际上,我们老年之后都想有一份稳定而且充分的养老金待遇,只要有负担能力,多缴养老保险肯定是非常划算的。