每年交800元保险,交20年怎么样?

作者: 昆明财税服务平台

很多人在筹备养老保险的时候,存在一定的误区,总认为缴纳养老保险是给国家缴纳的,而不是给自己养老准备的。很多人只是形式上缴很少的一部分钱,退休时又希望国家尽可能高的发放养老金待遇,这种情况确实是不行的。

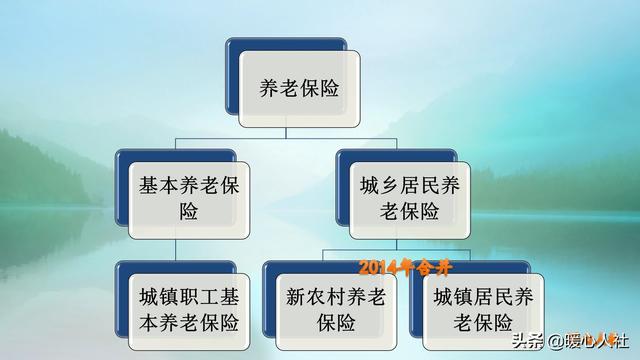

我们国家有两种保险,一种叫做城镇职工基本养老保险,一种叫做城乡居民养老保险。这两种保险从缴费到待遇是完全不同的。

职工基本养老保险是按月缴费,每月需要按照缴费基数的一定比例缴纳养老保险。

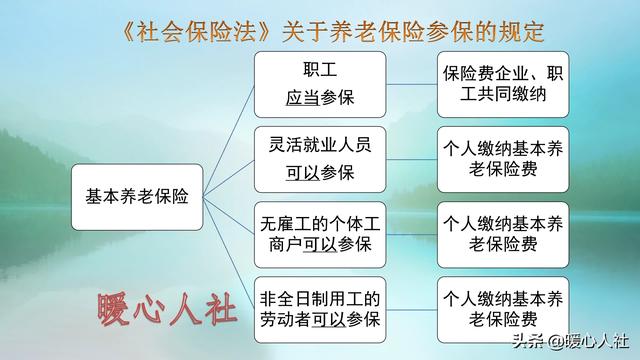

在企业工作时,养老保险费是由职工和用人单位共同承担,个人部分由企业代扣代缴。个人缴费钱数一般是缴费基数的8%。用人单位承担的缴费比例是16%,有些特殊情况单位的缴费基数不一定等于个人的缴费基数之和。

灵活就业人员是需要自己承担全部的养老保险费,一般缴费比例是20%,比企业的缴费合计低4个百分点。这算是国家队灵活就业人员的照顾吧。对于就业困难的灵活就业人员,还可以享受三年到5年的灵活就业人员社保缴费补贴,也能够降低相应的待遇。河北、吉林等一些地区允许灵活就业人员按年缴纳。

大约有1/4的参保人员采取的是灵活就业人员方式缴费。

现在,全国的最低缴费基数一般在3000到5000元之间。灵活就业人员参加养老保险,每年至少需要负担7200~12,000元。

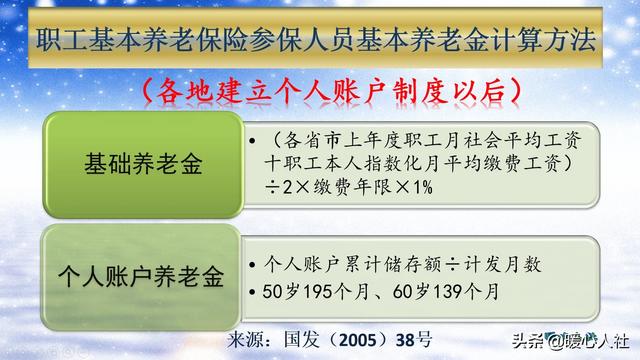

不过,职工基本养老保险的待遇退休以后,至少每月800~1000元的养老金,这还是以现在的工资水平计价。职工基本养老保险按照60%基数缴费15年,最低可以领取12%的退休上年度社会平均工资的基础养老金,再加上一定的个人账户养老金。

城乡居民养老保险缴费档次就非常灵活了,由各地政府根据当地的经济发展情况自行确定。一般是从每年100元到几千元不等,北京市是1000元到9000元,上海市是500元到6300元,河南省是200元到5000元。

城乡居民养老保险个人缴费部分全部进入个人账户,职工养老保险只有缴费基数的8%进入个人账户。由于个人账户的钱数,如果没有领完可以由继承人继承。所以灵活就业人员参保有一定的亏本风险。但是职工养老保险参保人员退休后较早去世,还有相应的丧葬费和一次性救济金,抚恤金待遇,亏本的概率很低。

城乡居民养老保险的待遇也包括基础养老金和个人账户养老金。个人账户养老金计算方式跟职工养老保险一样,但是基础养老金是由各地方政府补贴而成的,而不是有缴费计算而来。基础养老金待遇比较低,全国最低标准是每月88元,各省市普遍在100~170元之间。北京市和上海市待遇较高,分别是800元和1010元。

如果按照每年800元的档次缴费,缴费20年后60岁退休,预计到时候个人账户的余额能有2万元左右,每月能领取的个人账户养老金是2万元除以139,结果是144元每月。基础养老金由于各地不同,差别也很大,假设每月发放160元的话,这样我们每年能领取3600元左右的养老金。差不多5年左右就能够回本了,万一去世个人缴纳本金也可以继承。总之,不会亏本很划算。

如果仅凭每年缴纳800元缴费20年,就希望得到每月800~1000元的养老金待遇,这是不现实的。国家能够给予的待遇保障并不高,但是确实是基本平等的。国家补贴城乡居民养老保险待遇的钱数来自于各种财政收入,国家通过转移收入的方式,让大家收入进一步平衡,减少收入差距。可是如果是是绝对的平均化,人们就没有努力的动力了。

所以,养老保险待遇还是要多缴多得,不要过度相信养老金是一样的传闻。