存款利息非常低,为什么很多老年人还是习惯存在银行?

作者: 昆明财税服务平台

说银行存款低的人,是不是指的活期存款?活期存款利率,国家基准利率是0.35%;商业银行活期存款利率,目前只有0.3%~0.35%,个别银行比国家基准利率还低,这就是利率的市场化。

同样,银行为了吸引固定长期的存款,往往对定期存款利率有很大优惠。比如,三年期定期存款基准利率是2.75%,商业银行吸引定期存款的利率一般比基准利率上浮20%~30%,也就是说利率一般在3.3%~3.575%。

银行大额存单是2015年银行才推出的一种存款理财产品,优惠利率比基准利率高出40%~55%,利率能达到3.85%~4.2625%。相信不管什么情况,4%的利率不会太低。

虽然说我们一些理财产品的利率能达到5%甚至6%以上,但是往往不适合老年人。

第一,发行规律很不固定。很多理财产品,都是有银行或其专业理财的子公司不定期发行的,不仅老年人难以知晓,甚至年轻人也只能通过网上银行的手段去获取信息。理财产品都是有限额的,一些好的理财产品非常抢手,老人还在银行排队呢,结果抽到号到窗口就卖完了。

第二,门槛条件较多。利率越高的产品门槛条件越多,比如起步10万、20万,甚至上百万。实际上,很多人都没有这样高的积蓄的。

第三,流动性不如存款好。银行理财产品绝大多数都是有封闭期的,有的封闭期甚至长达一年两年。对于老年人来说,万一得大病,急用钱的时候取不出来,可就麻烦大了。银行存款随时都可以兑现,真遇到紧急事件,利息有损失也无所谓的。

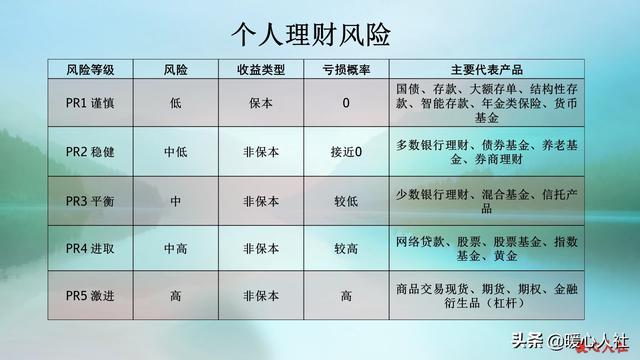

第三,安全性受到质疑。有的理财产品收益高,但是安全性是得不到保障的。比如说一些股票类基金,时常会出现涨跌风险。再加上一些民间借贷,根本是非常不安全的。个人可以购买的银行理财产品一般也划分为PR1级到PR5级,分别是谨慎级、稳健级、平衡级、进取级、激进级。平衡集是大多数不会亏本的,但是进取级以上本金的安全性就都难以保障了。老年人理财是以稳定安全为主,肯定不愿意冒这个险。虽然银行有风险控制,但是老年人还是相信自己的判断,一般不愿意听取银行工作人员的介绍。

如果仅相差一两个百分点的收益,50万元一年也就是5000到1万元。很多老年人想自己还能活几天呢,才不会在乎这几个百分点的收益呢,一切要以安全为主。

银行存款是有存款保险制度保护的,一个银行所有存款账户内的50万元以内本息可以得到全额保障。再加上国有大型商业银行倒闭的可能性几乎是0。所以,老人们更愿意相信的还是存款。