如今的商业养老金靠谱吗?

作者: 昆明财税服务平台

确实社会上对于商业养老保险有很多的诟病。大家最不喜欢的一点是买了之后立马亏本。很多老人在不明所以的情况下买了商业养老保险,那老人将其当成一种理财产品。结果购买以后后悔了,发现立马要面临15%~20%的本金损失,这样事情被多次报道。商业养老保险究竟怎么回事?值不值得买,我们应该如何确定呢?让我们分析一下。

缴纳养老保险的时候,我们都是需要签订养老保险合同,通过保险合同约定大家的权利义务,这跟社会保险不同的。

企业职工的社会保险是必须缴纳,一些灵活就业人员可以自由选择,城乡居民养老和医疗保险也是自由选择的。这一系列的缴费和待遇都是按照政府法律法规及规范文件的规定,以公告的方式告知大家。不需要签订待遇和缴费合同。

养老保险的待遇,商业保险是在合同中明确约定,合同的存续期是不会变的,不管是50年还是70年。而社会保险会根据国家的政策规定情况适时调整,变动概率一般较大。

商业养老保险参保缴费商业保险参保缴费需要默认个人完全读懂保险合同,签字即为确认。为了照顾参保人可能现场的理解错误,保险法给予参保人15天的犹豫期。犹豫期内退保,缴纳的所有保费可以退还。

如果过了犹豫期还不退保,那么商业保险公司就开始为这份保单建立账户进行管理,支付保险代理人的佣金。一般来讲,开单的佣金是非常高的,有的时候能达到参保人员缴费的20%~30%。但是第2年以后就开始逐渐降低,一般3~5年以后个人缴纳的全部费用就不会支付佣金了。由于保险推销员流动比较大,一般相应的佣金持续时间并不会很长,这也是市场需求。另外,保险公司的经营费用成本和盈利主要也是源自于个人缴纳的保费。所以,但这份保单成立以后,再想退保就会面临着巨大的损失。

实际上,保险公司会对个人缴纳的原保费的一部分提取用于投资管理,应对未来可能要支付的养老金等待遇,这就是保单的现金价值。这也是银保监会及商业保险法的要求。商业保险公司绝对不能使用现收现支的模式,参保人缴纳的保险费支付退休人员的养老金。这种做法只有社会养老保险以法律保障做才可以。

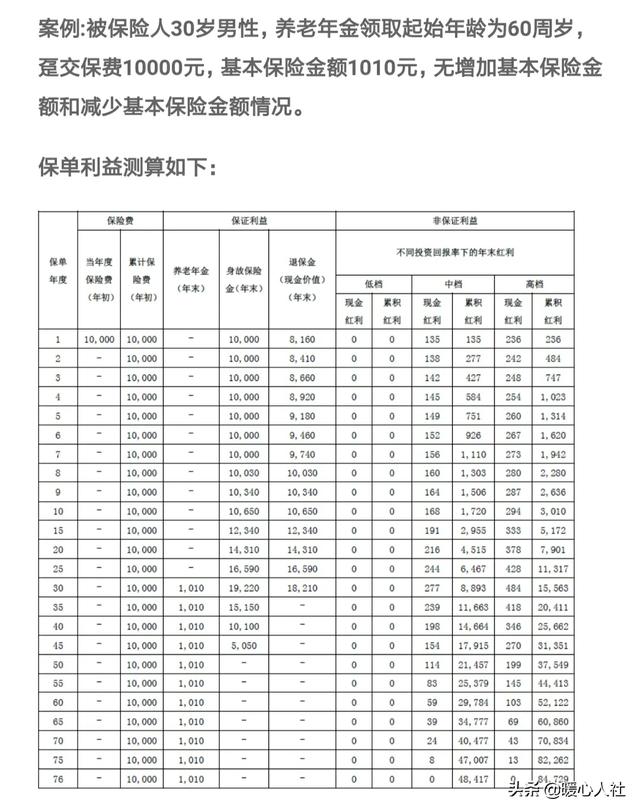

比如支付宝中的全民养老金是这样的,个人一次性趸缴1万元保费,保单的现金价值只有8160元。另外的1840元,用于支付保险公司的管理费用、其他风险保障(比如说去世)、经营分红以及渠道佣金费等等。这一部分现金价值,需要经过八年的打理才能够恢复到原先的1万元水平。

从我们投资理财发展的眼光讲,这肯定是亏的。我们投资理财一般年化收益4%~5%还是比较容易的,八年时间本金和利息我们能涨到一万三四千元。为什么非要买商业养老保险呢?

购买商业养老保险的意义和好处虽然说参加商业养老保险,保险公司收取了一定的费用,但是他也带给了大家保险的优势。

第一,商业养老保险很“长久”。虽然说我们能够自己理财,但是我们一旦动用了本金,相应的收益都会减少。最后花着花着,没有本金了也就没有收益了。那是商业养老保险是以保险合同为约定,一直供养到参保人去世的。说实话,我们买养老保险不就是为了应对长寿风险吗?万一活到100岁怎么办?投资是不具备这一功能的。

第二,商业养老保险很“省心”。我们领取商业养老保险金以后,这些待遇每月商业保险公司都会定期支付的,我们根本不需要操心。如果是自己有一笔财富,很难说等到七老八十以后孩子会惦记。其实,主要也是孩子担心父母年纪大了受骗。

第三,商业养老保险很“保险”。如果我们有一笔钱财,当我们企业或者家庭遇到困难的时候,很有可能会被冻结。但是商业养老保险是不会被冻结的,因为想提也提不出来,除非个人主动退保。

即使个人破产了,商业养老保险公司也能保障我们退休后有一定的养老金待遇,这就是安全的“保险”。参加养老保险也算是对自己的一种强制“储蓄”行为,不过由保险公司打理更有保障而已。

李嘉诚为他的每一个孙子孙女购买了1亿港币的分红保险,确保这些孩子出生就是亿万富翁,每月都有几十万的分红。这也是财富的传承。

所以,并不是说商业保险不靠谱,主要还是我们没有理解透商业保险的含义。参保要谨慎,退保更要细心。

- 上一篇:有哪些适合养老的保险?

- 下一篇:关于养老金你知道多少?