入职第一年养老保险扣400什么水平?

作者: 昆明财税服务平台

入职第1年,养老保险每月扣400元,未来能产生多高的养老金呢?我们算一下就知道,参加养老保险非常划算了。

现在参保产生的养老金1991年我们国家推动了企业养老保险制度改革,建立完善了企业养老保险制度。后来我们的养老保险制度经历了多次改革,直到2005年才形成了现在的养老金计发机制。

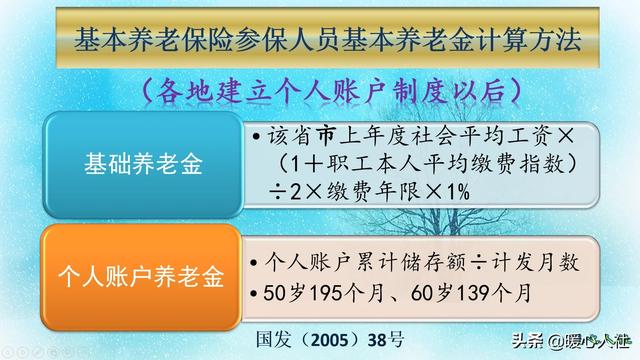

退休基本养老金,主要包括基础养老金和个人账户养老金两部分。具体计算公式是这样的:

(一)基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

这两部分养老金计算公式全国统一,不会因为各地差异而有不同。

如果我们现在每月缴费400元,40年后退休。养老金应该怎样计算呢?

现在我们养老保险缴费,企业职工参保需要企业和劳动者共同承担社会保险费,劳动者承担缴费基数的8%,用人单位承担16%。但是,职工缴纳的部分会进入个人账户,企业缴纳的部分会进入统筹账户,跟职工没有关系。不要老觉得企业缴了多少多少钱,这都是跟职工无关的。这是企业在履行法定的义务。每月扣费400元,可以推出职工本人的缴费基数是5000元,这相当于按照100%基数缴费了。

按照基础养老金的计算公式,如果按照100%基数缴费一年,未来退休可以领取1%的退休上年度社会平均工资。如果说40年后退休时,社平工资能够达到2万元,也就是说每月光基础养老金就能领取200元。

个人账户养老金呢?每月我们缴纳了400元,会全部进入个人账户。个人账户有一个特点,那就是职工万一去世,个人账户的余额可以继承。也就是说无论何时,职工这一部分钱都不会亏本,至少是留给家人了。2016年以来养老金个人账户的记账利率有国家统一同步,而且确定的非常高,一般在7%~8%以上。

我们要知道,社会越发达,工资收入增加速度就会越慢。由于我们假设40年社会平均工资有5000元增加到2万元,实际上相当于每年社平工资增长率只有3.5%。假设我们存在个人账户的钱,40年也只会增加三倍。这样一年我们存入个人账户是4800元,40年后退休个人账户钱数是19200元。假设60岁退休的养老金计发月数仍然是139个月,每月产生的个人账户养老金就是138元。

所以,两部分养老金合计是每月338元。看起来不多,可这仅仅是一年缴费产生的待遇。如果说我们坚持40年呢?养老金能够达到每月13,520元。这样的养老金远远比我们投资理财要划算的。

退休以后,养老金并不是永远不变,只会贬值的。养老金会根据经济社会的发展,社会职工工资和物价的变动情况每年适时调整养老金,确保养老金的购买能力。

所以,年轻人参保是非常划算的,如果有长远规划,老年之后将会非常轻松。可惜,没有几个年轻人既能认识到又能行动的。