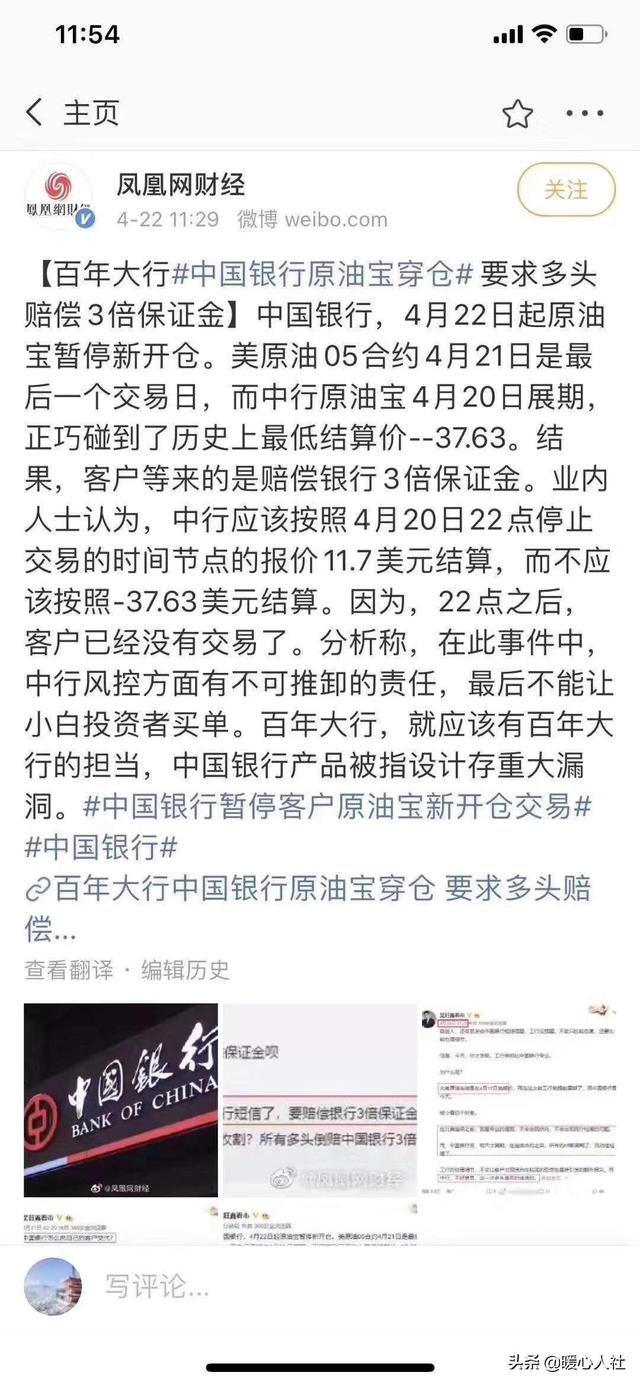

原油宝事件,芝加哥交易所提前半个月通知,中行为何不知?

作者: 昆明财税服务平台

原油宝事件的根源是芝加哥证券交易所允许商品合约出现负价格交易,中行岂能不知道?像工行、建行等其他银行早就提前一个星期,将有关原油期货移仓至6月份,成功避免了这次暴跌。

虽然很多传统的交易者认为商品不应该出现负价格,可是在我们现实中很明白的出现了这样的情况。比如说我们倒下来的家具需要雇人从家中扔出去。甚至日本彩电、冰箱等大件垃圾回收时,需要给回收商付钱。

因此,芝加哥商品交易所在油价暴跌之前修订市场规则,只不过是有关交易规则的完善。大家可以想想,如果所有的原油期货都挂在0元,但是却没有人购买。那么已经产出的原油怎么办?倒入海里,可是污染环境的。所以,必须要有人接收。因此,持有多头合约的人不愿意接收,必须要付出代价。

中行出现这次问题还是管理机制不完善,忽略了市场风险的原因。

再加上中散投资者通过原油宝这种投资方式炒作,没有专业的知识规避风险,导致了这个“惨剧”。

只要大家风险意识提高一点点,都能够成功避免这次惨剧。比如说中行跟其他银行一样,提前将有关合约移仓至下月。今年是不同寻常的一年,美国历史上5次熔断,4次发生在今年3月到4月份,这样还不够警醒吗?其他银行的操作都是公开的,难道中行就是掩耳不听吗?

其实自己也可以平仓,本身4月21日的原油期货价格就已经不乐观了,手里面还是有大量多单干什么?既然自己投资了这种高风险的投资方式,难道还没听说芝加哥允许负价格交易了吗?

交易系统可以再完善一些,晚上10点原油宝就不能交易了,当时的原油价格还是在11.7美元。既然不能交易,为什么又要按照凌晨2点的负37美元来进行结算?结果不少投资者不仅保证金亏没了,倒欠银行两倍的保证金。

实际上,3月份白银也出现过一次一直跌停卖不出去的情况,这实际上都是警示。但是中行却忽视了。

这件事情对于中行的评价就是“不专业”。正常我们投资应该是有专业的人干专业的事情,但是中行这次表现的太不专业了。确实对中行的品牌影响很大,也难怪最近几天暴跌了一下。