交社保的理由是什么?

作者: 昆明财税服务平台

社保是社会保障,并不是个人为国家做贡献。

社会保障的待遇,不是天上掉下来的。很多国家的社保实际上是强制缴纳的社保税或者其他税款,比如说新西兰是以政府津贴的名义发放社保养老待遇。实际上,所有政府津贴都是源自于大家缴纳的个人所得税、消费税等其他税款。新西兰个人负担的税费相当于个人总收入的1/3左右。

我们国家的收入水平降低,也没有建立起覆盖全民的收入监控体系,难以有效的征收个人所得税。目前,个人所得税的纳税群体只有6,400万人左右,不足就业人群的1/10。

我们国家的社会保险,目前仍然是以企业强制参保、个人自愿参保为主的社保政策。社会保险是以多缴多得、长缴多得为激励机制,同时又兼顾了调节社会收入分配差距的功能。

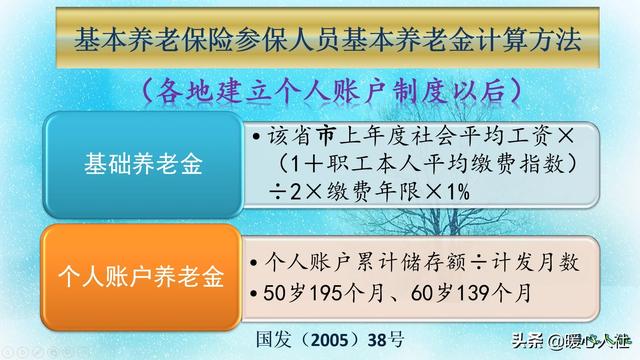

参加社会保险,有参加社会保险的好处。养老保险,能够在我们到达退休年龄时,每月按时支付一份养老待遇。退休时,养老金待遇计算公式是这样的,主要包括基础养老金和个人账户养老金。

基础养老金跟社平工资相挂钩,但是根据自己的平均缴费档次和缴费年限确定一定比例的社会平均工资。

一般来说,按照60%基数缴费一年,退休可以多领取0.8%的退休上年度社会平均工资的基础养老金。100%基数缴费,一年对应1%社平工资;300%基数缴费,对应2%社平工资。这也体现的是调节养老金社会收入分配差距的功能。

个人账户养老金,是由每月按照缴费基数的8%划入个人账户形成的余额,除以退休年龄确定的计发月数。

个人账户里的钱,恰好等于职工在企业参保时各人缴费的部分。由于这一部分钱如果没有领取完毕,可以有继承能继承。所以,这是相当于自己给机自己积攒的一部分养老金,不会亏本。

如果个人账户里的部分领取完毕,会有统筹养老金支付等额的个人账户养老金,确保退休后养老金不降低。

退休以后,养老金还会年年增加。国家每年根据社会平均工资增长和物价变动情况适时调整退休人员养老金,2005年到现在,平均养老金水平有700多元上涨至近3000元。这也得益于我国快速发展的经济和大家快速增长的平均工资收入。

参加的养老保险,实际上相当于将我们的未来养老待遇跟经济社会的发展水平相绑定。对于收入水平低,收入增长速度赶不上社会平均增长水平的人,绝对是一种公平的保障。

参加养老保险,还能够有效避免风险。现在的退休年龄是男性60岁,女性50岁或者55岁,在全世界都属于较早的水平,很多国家退休年龄都已经延长到65岁了。但是如果我们因病失去劳动能力,男性可以50周岁、女性45周岁退休。如果达不到相应年龄,养老保险,还有退职待遇或者病残津贴待遇。

这仅仅是养老保险的各种好处,另外还有医疗保险、工伤保险、失业保险等等待遇。所以说,社会保险是社会的基础保障,尽管我们国家现在还允许大家自由选择是否参保,但是随着社会的不断发展,相信当国家掌握了大家真正收入、大家收入水平达到一定程度的时候,肯定会跟西方等发达国家一样开展强制性缴费的。

不过,在现在从投入产出角度讲,社会保险的投入产出收益是远远高于商业保险,对于普通人参保是非常有必要的。