最大的70后已经接近50岁,70后考虑养老不算早了。那么70后靠什么来养老呢?

作者: 昆明财税服务平台

70后是了不起的一代人,他们是改革开放之后我国经济建设的主力军,他们经历了我们国家由弱到强、由贫穷到富裕历史性的转变。不过毕竟年龄不饶人了,70后逐渐将接力棒交给了80后和90后,他们准备享受退休后的生活了。70后如何养老呢?一般来说,70后的养老模式只有三种:

第一,个人财产养老。70后成年的时代,正好是我国经济快速发展的时代,也被人们誉为是遍地黄金的时代。当时各行各业处于蓄势待发的时代,只要肯努力,再加上一点点机遇,比现在成功的机会大得多。

确实也有不少70后攒下了大量财产,尤其是住房。70后当时除了单位分房,很多人也称房价低的时候买了住房,除了自己的,甚至还有儿子的孙子的。毕竟当时70后都有一定的积蓄,80后、90后还年轻,00后可能还没出生呢。对于很多70后来说“一铺养三代”确实是这么一回事。

如果没有足够的幸运,攒下足够的养老金,可能就需要以下两种方式了。

第二,子女养老。养儿防老,在中国是几千年来形成的传统,虽然说独生子女时代让不少女性也要承担养老义务,但是赡养老人是法定的子女义务。如果老人没有劳动能力或者独自生活的能力,子女是当仁不让的赡养人。

不过,绝大多数老人实际上还是不愿意求助子女、向子女伸手要钱的。尤其是跟子女在一起生活,可能还矛盾多多。很多老人如果没有更多的积蓄,一般只要有劳动能力,都愿意自己再去打工挣点钱,过自己的生活。

更多的时候还是老两口相依为命(请善待你的另一半),儿女偶尔来看看就可以了。等年纪大了实在生活不方便了,才考虑去找儿女。70后距离那个年龄,还得有二三十年吧。

其实,越来越多的70后已经考虑到未来的养老问题,他们已经开始参加养老保险,等待未来退休后领取养老金。

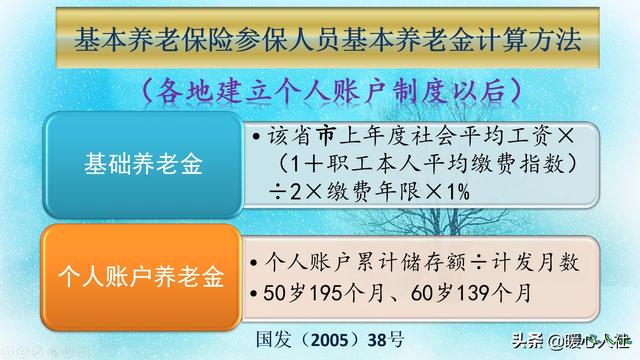

第三,养老金养老。1991年国家全面建立企业养老保险制度,2012年我国建立军人保险制度,2014年建立机关事业单位养老保险制度。越来越多的人参加了养老保险。

按照养老金计算公式,我们的退休待遇实际上跟社平工资相挂钩,能够有效的避免退休养老金待遇的保值增值。实际上养老保险缴费三四十年,退休后怎么也能领取两三千元(以现在的水平)的养老金,最起码也能维持基本生活了。而且退休以后养老金还会年年增涨。

2005年以来我国企业退休职工养老金实现了16年连涨,人们越来越多的发现原来退休后领取的养老金真的很划算。2004年我们的养老金水平才700多元,2020年养老金水平已经接近3000元。不少退休老人的养老金拿的甚至比在职职工还高。

所以,综合起来看以上三种养老方式,最靠谱的还是养老金养老,毕竟国家在《社会保险法》中已经明确当养老保险基金出现支付不足时,政府财政予以补贴。靠个人财产养老次之,毕竟个人财产很难跑赢通货膨胀,而且年纪大了管理财产也是困难。至于儿女养老,还是少指望点好,毕竟多数70后也就1~2个孩子,现在的孩子们工作压力大,子女教育、房价都是负担,多数老人也不希望给他们增加压力,希望他们能定期看望一下老人就不错了。