保险是早买好还是晚买好?交的钱还能全额退还吗?

作者: 昆明财税服务平台

很多人在参加保险的时候,有一个非常重大的误区,那就是缴的钱还能全额退还吗?

保险是一种保障,类似于众筹的一种行为。就是大家首先缴纳保险费,对于遇到事故损失的人进行赔偿。基数大了,肯定有人有损失,得到的赔偿要比缴纳的保险费多出N倍。赔偿从哪里来?当然是大家缴纳的保险费,这种情况下,大家又怎样能够得到全额退款呢?如果我们考虑到组织保险的这家公司还要运行,还要盈利,保险推荐人的佣金还要支付,不可能出现缴纳的钱全额退款的。

保险分为积累型保险和消费型保险。积累型保险确实能够做到未来,全额退还保费。这只是给你偷换概念而已。比如说我们缴纳了一份重疾保险,连续20年缴费,如果30年后没有得病,然后就可以全额退还本金。实际上,这样的保险只不过是将投资收益的利息累积起来,用于支付重疾保险的保费而已。实际上,保险跟理财或者银行存款完全不一样的,比如说我们参加了没几天中途想退保,能够退回的现金价值绝对会低于我们缴纳的保费。

消费型保险都是保障一定时间内遇到相应风险的赔偿。比如说我们购买航空意外险,没有人说我们坐完飞机要求退还保险费吧?消费了就是消费了,就全部没有了。幸好航空意外险只有20元,多数人是不心疼的。消费型保险就是这样,有高杠杆的性质,航空意外险可以赔偿20万元,杠杆比例是1万倍。

其实通过上述分析可以看出,对于积累型保险肯定是越早参保越划算。一般来说,参加时间越早获得的保障时间就越长,而且保险的复利计算效果就会越明显。如果是消费型保险,无所谓参保时间,有需要参保就可以了。就跟吃饭一样,你想吃了,啥时候吃都可以,管他是不是饭点呢。

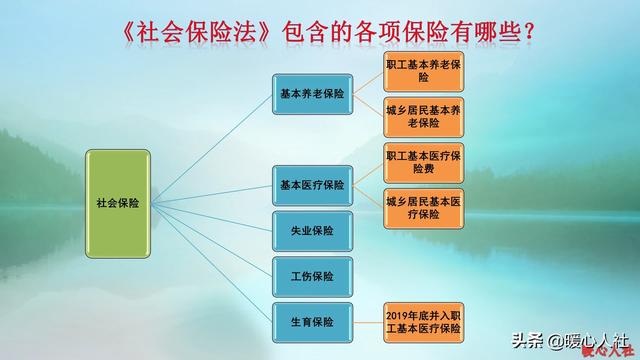

社会保险还有几个特点。社会保险是社会的基础保障,是跟经济社会发展水平相一致的,并不会根据投入和产出考虑社会保险的待遇。举几个例子:

第一,职工养老保险待遇跟社会平均工资相挂钩,并不是跟个人缴费相挂钩。退休以后年年增加养老金,根本不考虑个人交了多少钱。比如说我岳母2002年退休时养老金每月390元,但是今年已经领到了3200元她年纪还不到70岁。

第二,城乡居民养老保险,有大量的国家补贴。个人缴费有国家补贴,退休基础养老金是国家补贴。个人缴纳的钱数生成个人账户养老金,如果没有领取完个人账户余额,还可以返还。可以说,城乡居民养老保险是一个唯一不会亏本的养老保险了。

第三,城乡居民医疗保险,也存在大量国家补贴。2020年个人缴费最低标准是280元一年,但是国家补贴标准不低于550元。像上海市对于60岁以上的老年人,政府补贴标准居然高达6000元以上。目前城乡居民医疗保险和职工医疗保险,总覆盖率达到了96.7%。

国家不仅负担了社保基金的管理专业人员、机构、办公场所、办公经费等等,国家每年向社保基金补贴大量资金,2020年是2.16万亿。

所以,社会保险是普通民众应该参加的基础保障,能够大概率提供出远远高于我们投入的待遇,是应当人人参加的。

- 上一篇:特殊工种有哪些?

- 下一篇:从现在开始投社保15年,合算吗?