延迟退休后,灵活人员还缴纳养老金吗?

作者: 昆明财税服务平台

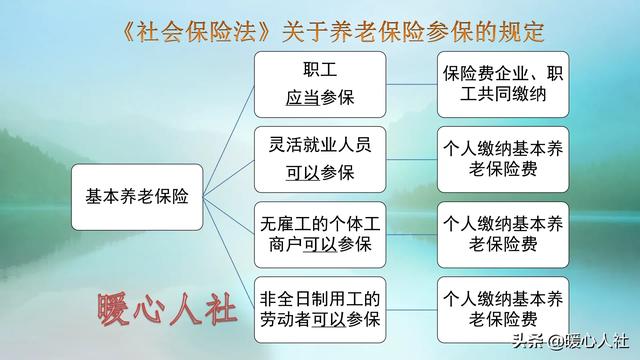

按照《社会保险法》的规定,灵活就业人员、非全日制用工的劳动者、无雇工的个体工商户,可以参加基本养老和基本医疗保险。也就是说,灵活就业人员参加社会保险是自由的、灵活的,可以随时停保,缴费基数都可以自由选择。

如果实施延迟退休,一些灵活就业人员觉得未来能不能领取养老金,还是一件不确定的事情,因此犹豫是否继续缴费。特别是近年来,缴费基数逐年增长,缴费钱数越来越多,一些人还觉得负担越来越重,有缴不起的倾向。怎么办呢?

第一,认清楚参加养老保险的目的。很多人参加养老保险,是以不亏本为参保缴费的前提,可是这并不适用于灵活就业人员参加职工养老保险。

职工基本养老保险,是一种具有保值、增值潜力的保障待遇,退休待遇跟社会平均工资相挂钩,而且年年增长。近年来根据各省市养老金增长方案,每年最低都会增长七八十元,养老金越长越高,这是其他保险都不具备的优势。

如果不想亏本,完全可以参加商业养老保险或者城乡居民养老保险,亦或者在企业打工由企业给缴纳社保,职工本人只缴纳缴费基数的8%,全部进入个人账户,也不会亏本。

第二,充分认识养老保险待遇。对于灵活就业人员来讲,即使自己承担全部的社会保险费,有关的养老待遇仍然非常划算。养老金待遇主要包括基础养老金和个人账户养老金两部分。

基础养老金跟社会平均工资挂钩。按照100%的基数缴费一年可以领取1%的社平工资,不论我们过去缴费钱数有多低。60%基数却可以领取0.8%的社平工资,这是国家对低收入人群的一种照顾。多数灵活就业人员都是按60%基数缴费的。

个人账户部分是按照缴费基数的8%划入没错,但是近年来的记账利率却一直高达7%~8%以上,比个人理财划算得多。

退休以后养老金还会年年增长,越来越高,对于有一份稳定的养老保障非常重要。

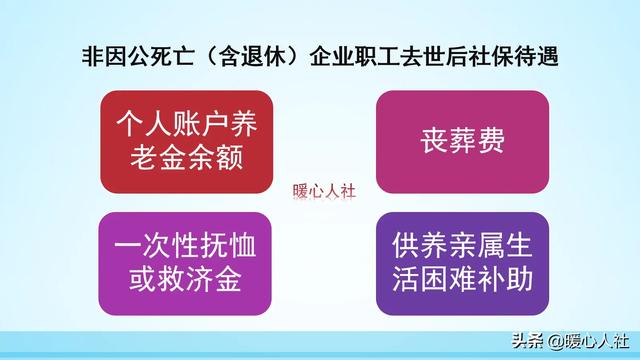

参保人去世以后,仍然可以给继承人留下丧葬费、抚恤金、个人账户余额等待遇。

第三,结合个人收入做好参保的规划。为了防止自己缴纳了几年缴不起养老保险的情况,参保人一定要提前做好规划。最起码要将养老保险缴费至15年的底线。

养老保险参保,既可以通过自己全部承担社会保险费的方式,以灵活就业人员身份参保;也可以去企业打工,要求企业给职工参保,这也是企业的义务。

如果我们年龄较大已经成为了4050人员,可以申请就业困难人员社会保险补贴,最长可以连续36个月。如果距离退休不足5年的话,首次申请可以享受到退休为止。如果是灵活就业人员,最高补贴个人缴费标准的2/3,也能够大大减轻个人负担。

不论延迟退休与否,我们都要为老年之后规划。攒钱是一种规划,参加养老保险也是一种规划。

暖心人社说,万一我们去世的比较早,养老保险不管返还多少钱,跟我们自己有关系吗?如果我们非常长寿,能够领取高高的养老金,这才是跟我们有密切关系的。所以说,我们不应该考虑是不是应该为自己参加养老保险?还是考虑考虑为家人参加养老保险是否划算吧?不划算就别为他缴,这是你媳妇应该考虑的事情吧?呵呵。

说实话,为了亲人,我们反而会更不计较得失。特别是很多家庭,宁愿为家里没有工作的妻子参加养老保险。实际上就是担心万一自己去世以后,妻子至少有一份养老金待遇。这是美好的期望,没有几个人会想妻子如果去世较早,自己缴纳这些养老保险亏本怎么办的。这就是社会。

#理财大赛第三季#