自由职业者,马上四十岁了,该不该购买社保呢?

作者: 昆明财税服务平台

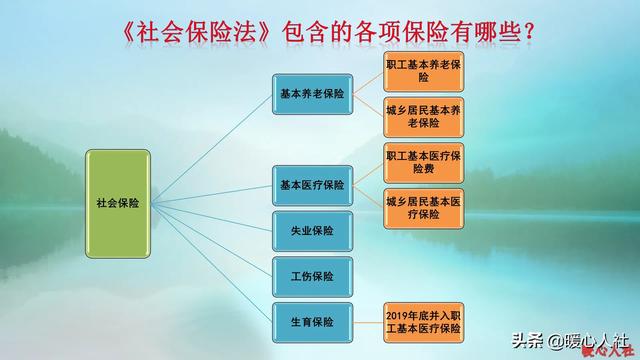

自由职业者全靠自己在打拼,每一分钱都是自己的血汗挣来的。按照社会保险法的规定,自由职业者可以参加基本养老和基本医疗保险。但是,往往自由职业者更加珍惜自己的收入,他们都有一个困惑:

自由职业者是否需要参加社会保险呢?实际上,养老和医疗保险都分为职工养老和医疗、城乡居民养老和医疗两大类。如果收入水平高,可以参加职工养老和医疗保险;如果收入水平低,也可以参加城乡居民养老和医疗保险。有一份社会保障是非常重要的,大家都应当人人参加。

相对而言,城乡居民养老和医疗保险分钱数少,相应待遇低。如果想要更高的养老和医疗待遇,还是要参加职工养老和医疗保险。

参加保险的目的,最根本上就是提供养老、医疗保障。毕竟未来充满着太多的不确定性。其实医疗保险大家心里都有数,很多人为了省钱期间,选择的是性价比更高的城乡居民医疗保险。

养老保险怎么选择?城乡居民养老保险只能100~200元的基础养老金,剩余的钱都是个人缴纳的个人账户养老金。而职工养老保险基础养老金最低都是五六百元,而且退休后养老金年年涨,对于长寿的老人是非常划算的保障。

如果是把钱放在自己手里,一方面躲不过通货膨胀的风险,另一方面还需要自己承担管理财富的责任和风险。很多人都不想等到人老了、钱没了。

所以,参加养老保险依然是非常必要的。

自由职业者参加养老保险划算吗?如果我们把养老保险看成一种投资,投入和产出还是非常划算的。

自由职业者参加养老保险缴费,一般是按照缴费基数的20%比例缴费。多数灵活就业人员都是按照60%的最低基数缴费。

如果说社平工资是6000元,选择的最低缴费基数是3600元,每月个人需要缴纳720元,一年就需要缴纳8640元。这种缴费方式会产生多少养老金待遇呢?

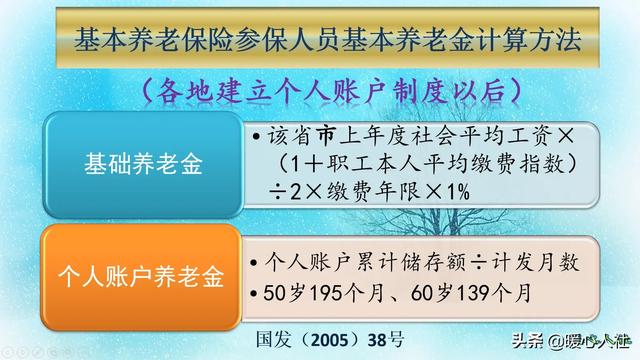

养老保险缴费产生的养老金主要包括基础养老金和个人账户养老金两部分。具体计算公式全国统一如下:

基础养老金计算公式简单点说就是如果按照60%基数缴费12个月,退休可以领取0.8%的退休上年度社会平均工资。如果现在缴费,20年后退休的社平工资达到了1.5万元每月,每月就可以领取基础养老金120元。

个人账户养老金等于退休时个人账户的余额处于退休年龄确定的计发月数。缴纳8640元,实际上进入个人账户的钱数是3456元。不过20年养老保险个人账户也会计算利息,近年来养老保险个人账户的记账利率一直是7%~8%以上,假设经过20年的增长,这一部分钱在个人账户里的钱数能够增加两倍,达到1万元每月。60岁退休的养老保险计发月数是139个月,这样能够领取72元每月的个人账户养老金。

其实,养老保险个人账户里的钱可以得到全额保障。如果参保人去世,个人账户里的钱没有领取完,这一部分钱可以得到全额继承。如果领取完了,国家会补贴等额部分,确保养老金待遇不降低。而且养老保险个人账户记账利率能达到7%~8%,远远超过了个人理财利率,这一部分钱肯定是稳赚不亏。

我们需要考虑的只是统筹账户的部分。实际上纳入统筹账户的钱数只有缴费基数的12%,也就是5184元,每月120元的养老金待遇只需要43.2个月就可以回本。

如果我们现在参加养老保险缴费实际上产出还是非常好的。但是,由于养老保险必须缴费满15年才能退休,后面缴费的缴费基数会越来越高,负担也会越来越重,回本时间实际上也会越来越长,所以说,养老保险还是趁年轻越早参保越好。