养老每年存1万,存30年合适,还是每年交1万社保合适?

作者: 昆明财税服务平台

如果现在规划养老,一年存上1万元,存上30年后拿这笔钱养老,应当也能攒一笔不小的财富。那么还有没有必要每年缴纳近万元的社保费呢?

首先,我们一定要搞明白我们的目的。规划养老的目的是什么?当然是希望我们老了以后,不管是什么情况都能有一份稳定的养老金待遇。不是吗?

树立好目的,我们就能够找到答案,那就是参加职工基本养老保险。

如果我们老年之后手上有一笔财富,第一需要管理,第二不确定是否会贬值,第三不知道什么时候能花完。妥妥的一堆心事。

参加养老保险是最重要的保障现在个人通过自己承担全部养老保险费的方式,参加灵活就业人员养老保险,一般缴费比例是20%,缴费基数虽然可以自己选,但是多数人都是选择当地的最低缴费基数。

现在全国的最低缴费基数一般在3000~3500元之间,差不多每月需要缴纳600~700元,一年是7200元到8400元。但这仅仅是现在的缴费标准,我们的缴费标准还会不断提高。

缴费基数都是跟上年度全口径城镇就业人员社会平均工资相挂钩的,每年我们的社会平均工资都能够增长7%~8%以上,过去发展迅速的年度甚至能达到15%以上。这种社会平均工资都是名义增长,而国家统计口径一般是实际增长,刨除了物价因素,所以不要混淆。

养老保险缴费年年增长说明我们现在参保是省钱的。如果我们把钱留着自己理财,能确保每年有7%~8%以上的收益率吗?很难。所以,越早参保越划算。

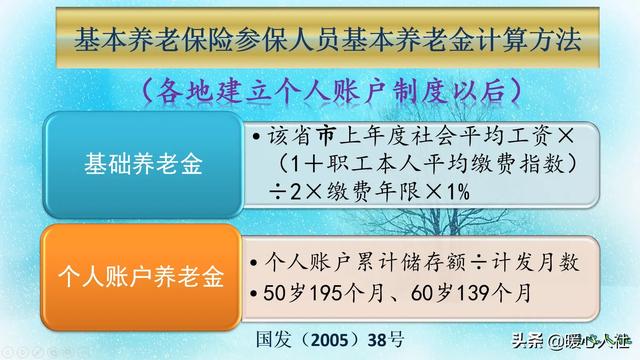

养老金跟社会平均工资挂钩,更加保值增值。退休养老金计算公式,目前使用的是全国统一的养老金计算公式,主要包括基础养老金和个人账户养老金两部分,主要跟缴费基数、缴费年限、社平工资、退休年龄等因素挂钩。

基础养老金,一般是领取退休上年度社会平均工资的一定比例,如果按照60%基数缴费,15年可以领取12%的社平工资。如果我们现在缴费,实际上享受的待遇增速跟社平工资的增速一样,非常划算。

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。个人账户每年相应的记账利率一般也在6%~8%以上,2020年是6.04%,2016年是8.31%。未来我们还将推动延迟退休,退休年龄越大,相应的计发月数越小,个人账户养老金越高。相应的养老金增幅,肯定比我们现在投资理财4%~5%的收益高的多。

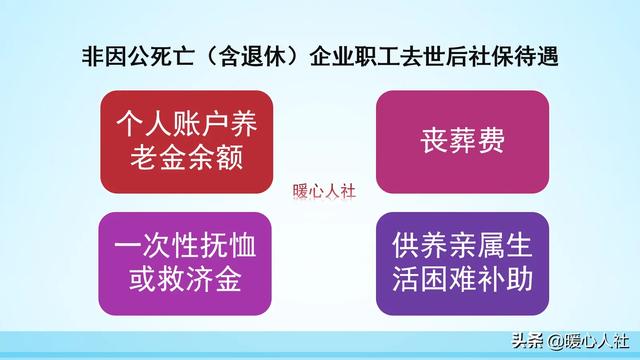

综合起来看,如果我们每年定投一万元,30年后可能会有五六十万的积蓄。而我们缴纳30年最低基数的养老保险,退休后的养老金每月也能达到六七千元。养老金是永续发放,直至我们去世,而且去世以后还会有相应的丧葬费、抚恤金、个人账户余额等待遇,因此很明显参加养老保险要划算得多。

其实,为了有一份稳定的老年保障。我们也不能全部指望国家养老保险,还应当在养老保险基础之上,再自己储蓄一定的养老积蓄,应对各种疾病等意外支出。