如果200万存入大额理财,一年5%,能够养老吗?

作者: 昆明财税服务平台

如何养老?可能是很多人纠结的事情。很多人担心老年以后没有充足的钱用于养老,有的人是养儿防老,有的人是以房养老,有的人是缴纳养老保险,也有的人是存钱养老。

以上四种方式中,性价比最低的可能是养儿防老了。子女能够为老人提供充足养老保障的情况少之又少,大多数老人都是自给自足,不愿意给子女添加拖累。当然,子女能够提供的陪伴和感情依赖是其他养老方式不能替代的。

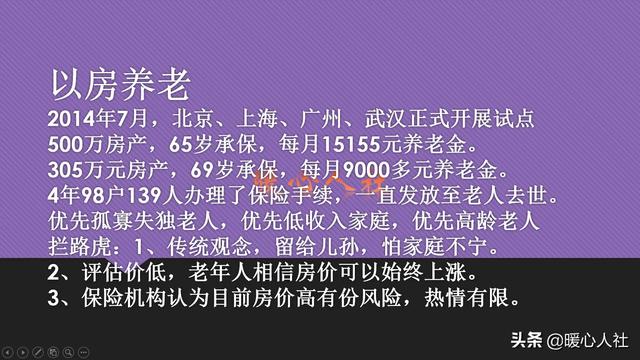

以房养老,是2014年7月开始国家推动的养老新模式。通过将房子抵押给保险公司的方式,由保险公司发给养老金。如果房子不是自住房,老人还可以再租出去,赚另外一笔租金收入。不过,由于传统思想都是把财产留给子女,以房养老的政策虽然叫好,但并不叫座。

养老金养老是目前绝大多数人选择的模式。截至2019年末,全国共有离退休人员12310万人,人均养老金待遇3330元,养老金替代率在60%左右。这部分养老金主要是由国家提供,个人积攒养老金很少。

养老金养老的好处在于受到国家法律制度的保护。按照《社会保险法》的规定,退休以后国家会根据社会平均工资的增长和物价上涨情况,年年对养老金进行调整。2005年我们的平均养老金水平只有714元。国家不考虑我们过去养老保险缴费了多少,重点看的是我们参与缴费的年限和视同缴费年限,也就是认同大家为我国经济建设所做的贡献。

养老金调整过程中,特别是对高龄老人进行倾斜照顾。对于养老保险来讲,这实际上是中低收入人群分享经济社会发展带来的成果的重要途径,非常有必要参加。

存钱养老一般会面临着两大困境。第一是货币贬值困境,第二是安全管理困境。如果我们存下200万,在银行一年能拿到5%的利息,一年利息收入10万元,在我们国家怎么都算是相当不错的家庭收入了,特别是退休老人一年的衣食住行基本都可以得到保障。可是10年后,20年后呢?消费者价格指数在不停的增长,人们的收入水平也在不断提高,而我们始终靠10万元利息活着,这就是最大的困境。按照北大学者测算,20年后的10万元相当于现在的1.1~4.5万元。老了之后,陷入贫困这可是非常可惜的事情。可是,我们做养老积蓄的话,200万已经相当不少了,真正能攒下200万的人还是凤毛麟角。

安全管理困境,主要指的是我们怎么能每年稳定的拿着这200万进行理财。随着年龄的增大,很多人的体力精力实际上是跟不上的。八九十岁的老人脑筋更是转不开,没有几个人是李嘉诚,即使是李嘉诚也已经退休了。家里有一个长辈因为去听讲座花了几十万买保健产品,养老积蓄就这样空了。

所以,实际上以上四种养老方式,每一种都有自己的优缺点,最好的方式还是综合实施。首先保障基本养老保险和适当的积蓄,然后再考虑其他的。