什么叫"视同缴费"?哪些人享受了"视同缴费"的社保政策?

作者: 昆明财税服务平台

视同缴费是相对于实际缴费而言。1991年我国全面推动企业养老保险制度改革,2014年10月全面推动机关事业单位养老保险制度改革,按照国家规定但实施养老保险制度以前,国家认可的连续工龄可以视同缴费。

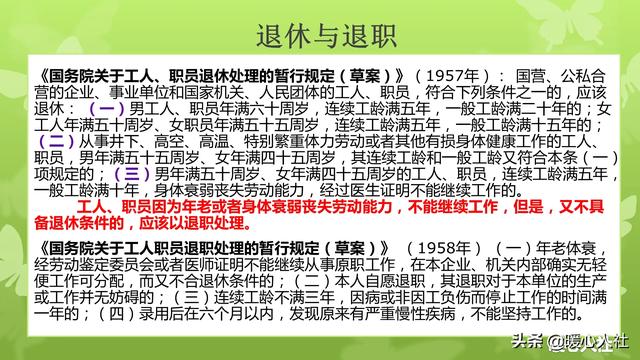

什么叫连续工龄呢?最初又叫本企业工龄,是1957年《关于工人、职员退休处理的暂行规定》明确为连续工龄的。

连续工龄关系着职工的退休待遇,按照1957年的暂行规定,退休前连续工龄必须满五年以上(后来变为10年),才能够办理退休手续,按月领取退休费。

退休制度,实际上是对符合条件的国营、公私合营企业、事业单位和国家机关人民团体的工人、职员发放退休费的一种机制。相应的费用都是由用人单位或者国家承担,个人无需讲到任何费用。这实际上,是我国早期的一种对一定范围职工的社会福利制度。

当时所谓的连续工龄是根据职工档案记载确定的。有了连续工龄,才能享受退休,实施养老保险制度以后,相应的连续工龄根据职工档案才可以确认为视同缴费年限了。

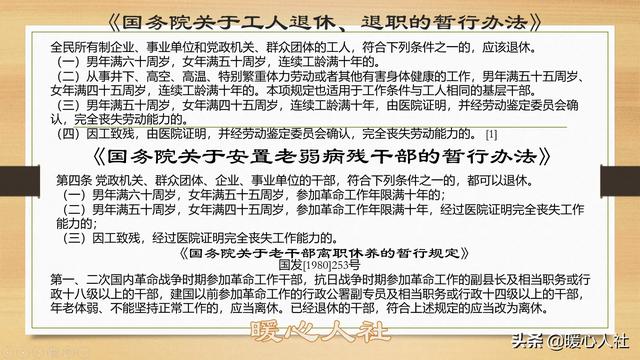

1978年,国务院《关于工人退休、退职的暂行办法》和《关于安置老弱病残干部的暂行办法》对于能够享受退休条件的人员范围又进行了划分,主要指的是全民所有制企业、事业单位和党政机关群众团体的工人;党政机关、群众团体、企业、事业单位的干部。

因此,按照当时的规定,私营单位、外资单位的职工、个体工商户、灵活就业人员、城镇无业人员、农民等等一系列群体,实际上是都没有退休待遇享受的。他们也不会有连续工龄,没有视同缴费年限。

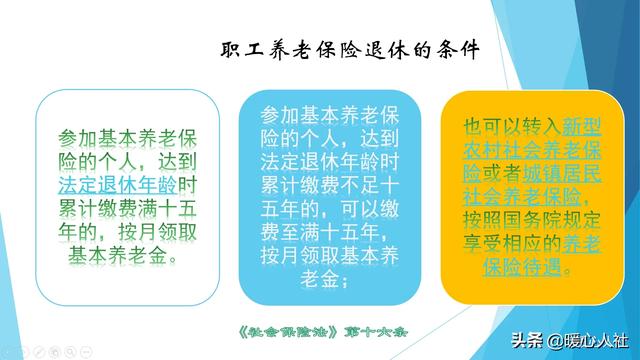

不过,实施养老保险制度以后,私营企业、外资企业的职工也按照劳动法规定,必须参加社会保险了。灵活就业人员等其他群体可以通过自己承担全部社会保险费的方式缴纳社保,按照现在的规定只要到达法定退休年龄,养老保险累计缴费满15年,就可以按月领取养老金。

实际上,我们现在的养老保险制度覆盖面扩大了,对于大家是一件好事情。我们实施视同缴费,也是对过去退休制度做的一种过渡,毕竟当时的符合条件的职工都可以享受退休待遇,不可能突然取消或者无限制地扩大到所有人。

实施养老保险制度以后,大家通过养老保险缴费领取养老金,多缴多得、长缴多得,这是更加公平的事情。未来会越来越好的。