47岁,交了26年养老保险,有120万存款,可以不用上班吗?

作者: 昆明财税服务平台

随着年纪的增大,有人更想趁有生之年多过过自己想要的生活。有充足的养老金,才能够真正的享受生活。

充足的养老金,实际上包含内容很广:

第一,要保障我们的基本生活费用。

第二,要能够应对疾病医疗负担。

第三,有一份充足的应急资金。

如果说47岁就开始筹划老年生活,第一建议就是持续需缴纳养老保险直至退休。养老保险的待遇是多缴多得、长缴多得。现在缴费年限越长,缴费基数越高,养老金待遇也越高。

我国即将推动延迟退休了,按照规划还将设立一定的弹性,允许自己选择更晚时间退休。当然,晚退休会有更高的养老金激励。

对于有条件的人来说,建议选择较晚退休,这样养老金待遇会更高。

如果是65岁退休,还需要缴纳养老保险18年。有120万存款,建议还是选择100%以上的基数缴费,这样养老金会更高一些。

现在全国各地的平均缴费基数一般在5000~7000元以上。按照6000元计算,100%基数的灵活就业人员,仅养老保险一年需要缴纳1.44万元。再加上缴费基数的不断提高,至少需要准备40万元的保险费。

以现值计算,需要准备30万元左右。

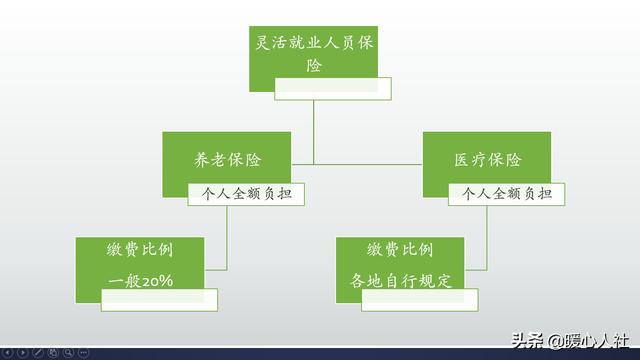

第二建议,就是持续缴纳职工医疗保险,再参加一份商业医疗保险。

职工医疗保险报销比例较高,到达退休年龄缴费满足相应年限的,可以不用缴费退休后,仍然享受医保待遇。

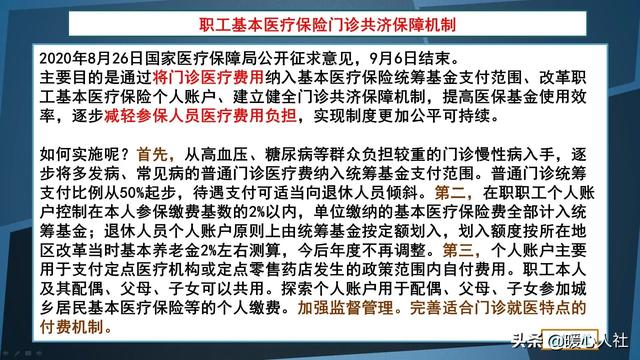

职工医疗保险,现在是有医保个人账户待遇,未来还将实现门诊统筹报销待遇,保障水平会越来越高的。

商业医疗保险,可以在职工医保报销基础之上进行额外报销。虽然说起付线能达到1万元,一些商业医疗保险的起付线设置,是在职工医保未报销基础上设置的,实际上也就几千元而已。商业保险的保额较高,动辄几百万元,能够有效应对大病的花费。

职工医疗保险缴纳的费用一般是养老保险的一半左右,差不多也需要20万元。

商业医疗保险是需要终身缴费的,年纪越大缴纳的钱数会越多。60岁以后一般三四千元,年纪越来越大,缴费钱数也越来越多,90多岁甚至能达到上万元。

综合起来,医疗保障也需要准备50万元左右。以现值计算,需要准备37万元左右。

第三建议,准备50万元的应急资金。年纪大了,未来不知道会遇到什么事情,比如说子女买房、买车,或者其他意外需要自己支付医疗费等等。但是,自己的储蓄肯定会随着经济增长和物价增长而相对贬值的。

年纪大了以后,自己的积蓄一定要投入到低风险的存款或者国债中,这样能够确保本金不受损失,还能获得稳定收益。目前最高的收益率,一般在3.8%~4%左右。

50万元,让它利滚利,相对贬值的还会慢一些。

以上三项准备说实话,120万元积蓄的用途就基本上耗得七七八八,更何况退休以前还要维持生活呢。

因此,47岁有120万元存款,要想立即养老,其实也是蛮紧张的。一般建议还是活到老、干到老的好。

- 上一篇:农村户口,交了社保还需要单独交医保吗?

- 下一篇:沈阳市43年工龄退休多少钱?