手上有100w闲钱,该怎么理财呢?

作者: 昆明财税服务平台

个人投资理财,不管多少,首先应当根据自己的风险承受能力,然后再根据自己的风险承受能力选择合适的风险等级的理财产品。

除了考虑风险承受能力以外,还应当合理搭配家庭的财富,做好一些基本的生活保障。

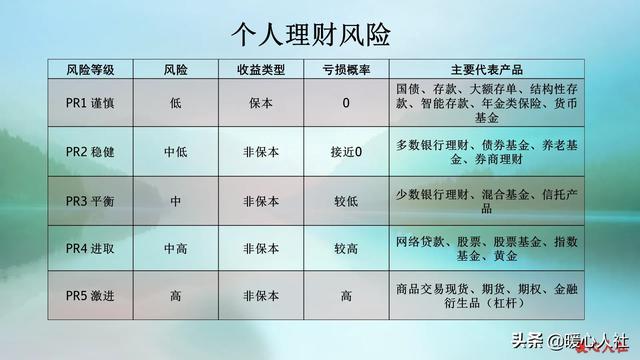

个人可承受的理财风险等级没有国家标准,一般分为1~5级,分别可以表述为谨慎、稳健、平衡、进取和激进。

个人理财可承受风险评级,一般会根据我们的收入水平、所处的年龄、负债的水平、理财目标、财富水平等多个方向来综合确定。

如果说我们收入水平较高,正值人生三四十岁的黄金期、几乎没有负债、家境殷实,这些情况都让我们可以更好的选择高风险的投资产品。

当然可以选择,并不代表一定选择,如果我们有100万,就是想安安全全的保管这部分财富,希望这部分财富能够保值增值。那么主要可以投资的产品主要也就限于储蓄国债、银行存款和大额存单、智能存款 、货币基金或者年金类保险等等。

今年的首批储蓄国债(电子式)三年期票面利率为3.8%,五年期为3.97%,分别比2020年低了0.2和0.3个百分点。但是收益率也算不错了。不过额度有限,每一种只有400亿元,对于老年人理财比较适合,还是靠抢的。

像股票和股票基金类的产品,属于进取型投资者可以选择的产品;期货、期权和金融衍生品,是激进型投资者才可以选择的。

一般来说,没有多少投资经验的投资者,不建议碰中高以上级别的投资产品。主要以混合基金、债券基金、信托类产品为主比较好。

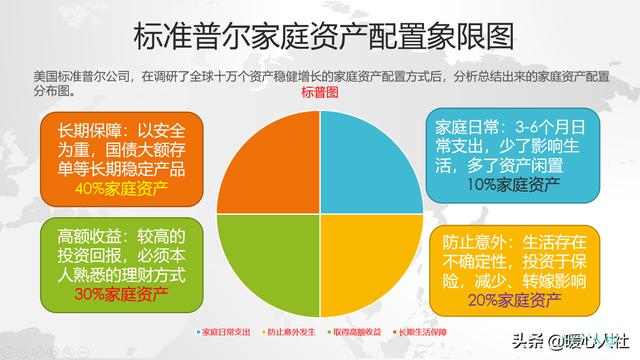

另外,如果家庭仅仅有100万的积蓄,全部拿来投资也是不正确的。家庭配置除了不断增加的投资理财产品以外,还应当有用于保障的钱、用于零花的钱以及长期养老的钱。

理财是一本“大书”,不了解有关知识,不建议盲目投资。建议首先好好了解一下自己的风险等级,分配好家庭的财富,然后再有针对性的选择投资理财产品吧。

大多数人都是盲目理财的,要么不能保证财富的安全,要么不能实现财富的快速增值。想避免,请好好学学理财知识吧。可以看看这两本书,能对我们还是有帮助的。