事业单位,退休前一年六级晋升五级影响“视同缴费指数”计算吗?

作者: 昆明财税服务平台

在机关事业单位退休,只要退休前职务职级(或者岗位、专业技术职称)出现了晋升,肯定会提升视同缴费指数的。

比如说山东省的中人视同缴费指数,分为职务岗位指数、级别薪级指数以及调节指数。

职务岗位指数,当然是跟自己退休时的职务岗位挂钩,如果岗位提升自然相应的指数会提升。

薪级指数倒不会受到影响,除非是晋升级别过高的岗位被动调整薪级,当然可能性非常低。

调节指数是根各地2014年9月退休补贴标准挂钩,退休补贴也是跟退休时岗位级别挂钩的。

所以,只要提升了岗位级别,实际上相当于同时提升职务岗位指数和调节指数,视同缴费指数会得到提升。尤其是机关事业单位中级升高级,相应的指数提升会更明显一些。

再比如说贵州省的视同缴费指数确认,如果是六级岗位、薪级35级视同缴费指数为1.7655,而如果能晋升上五级岗位,视同缴费指数则会提升为1.8171,提升了0.0516。

贵州省的过渡性系数是1.4%,如果有30年的视同缴费年限,至少能够提升2.16%的退休上年度社会平均工资。更何况,还包括基础养老金计算的平均缴费指数也会提升养老金。一般来说,至少能够提升几百元的基本养老金。

大家需要注意的是,过渡性养老金的计算并不是以十年过渡期为结束,而是以当事人没有机关事业单位养老保险制度改革以前的机关事业单位工作年限为基础。一般需要等到2050年以后,相应的机关事业单位中人退休后,才会陆续过渡性养老金消失。

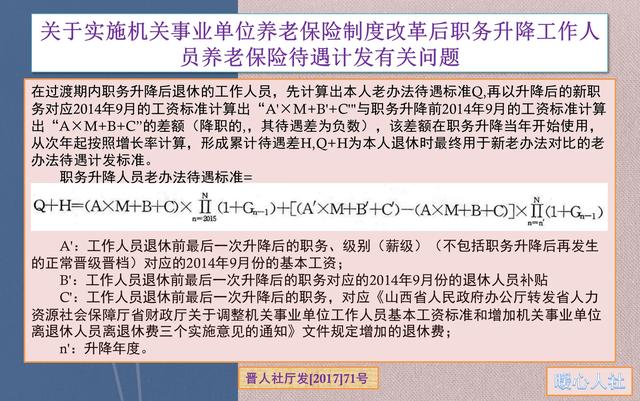

在十年过渡期内,也就是2024年9月之前,如果提升了岗位级别,实际上还会提升老办法退休待遇。一般在退休当年提升生活补贴的差额和2015年定额提升退休费标准的差额,然后参与以后年度的按工资增长率增加比例。由于过渡期内首先是以老办法退休待遇为基础发放养老金待遇。所以,退休养老金待遇肯定会提升的。

所以说,机关事业单位退休前提升岗位级别或者职称级别,只要存在视同缴费年限,都会提升视同缴费指数。如果没有视同缴费年限了,那么只能提升下一年度的缴费基数了。