最低基数的社保,最后几年停缴影响有多大?

时间:2021-12-27 22:53 浏览:

次

作者: 昆明财税服务平台

社会保险是多缴多得、长缴多得,按照最低基数缴纳社保,性价比更高。如果有缴费能力,最后几年还是缴费的好。

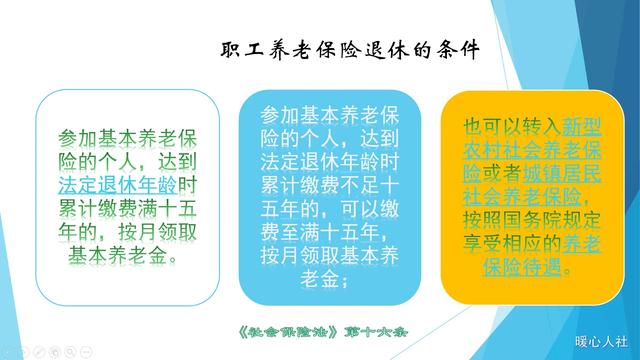

领取养老金的条件:《社会保险法》第16条,参加基本养老保险的个人,达到法定退休年龄时,累计缴费满15年的,按月领取基本养老金。

只要养老保险缴费超过15年,就可以领取养老金是没有问题的,但是养老保险待遇是多缴多得、长缴多得。

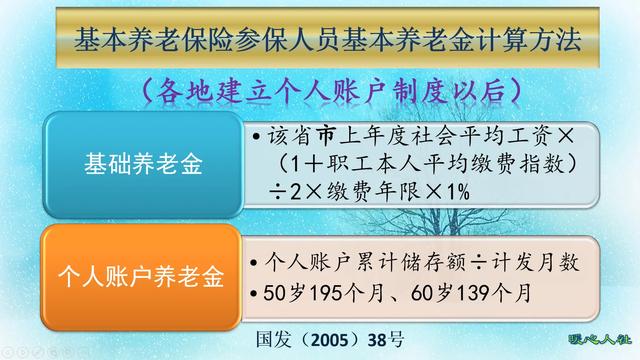

养老金计算公式,是依据国务院2005年《关于完善企业职工基本养老保险制度的决定》,主要包括基础养老金和个人账户养老金两部分构成。

基础养老金,跟社会平均工资和缴费年限挂钩。如果按照60%基数缴费,12个月可以领取0.8%的退休上年度社会平均工资(也称当年的养老金计发基数)。

由于基础养老金跟社平工资挂钩,实际上是最具保值、增值能力的,如果停保并不是很划算。

而且相对于高基数缴费,60%基数缴费更划算。100%基数可以领取1%的退休上年度社会平均工资,300%基数可以领取2%的社平工资。

退休以后养老金调整时,除了定额调整以外,挂钩调整部分分为按缴费年限挂钩和按养老金水平挂钩,缴费年限的作用非常突出。

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。每缴费一个月,个人账户的余额都会按照缴费基数的8%积累个人账户。

养老保险个人账户每年还会按照国家公布的个人账户记账利率计算利息,近年来一直在6%~8%以上,相当划算。

总体来说,如果为了老年以后有一份更高的养老金待遇,肯定是继续缴费更划算,回本时间一般在9年以内。

另外,由于临近退休都属于4050大龄就业困难人员,个人参加养老保险时,可以申请社会保险补助,最高可以负担个人负担部分的66%,能够大大减轻我们的负担。

分享到: