保险问题,父母现在年收入大概在200万元左右,但一年保险的支出就在40万元该如何配置?

时间:2021-12-27 22:53 浏览:

次

作者: 昆明财税服务平台

这样的家庭,应该看不上每月万儿八千的社保养老金吧?

不过,社会保险是基础的保障,还是应当首先参加的。由于社会平均工资越来越高,养老保险缴费基数上下限也在不断提升。比如说上海市今年的养老金缴费基数上限高达31014元,按照24%的比例缴费,每月需要缴纳7400多元,一年就是约9万元。父母两人都参加社保的话,一年仅这一部分付出就是18万元。另外,再考虑职工基本医疗保险,一年两人付出20多万元了。

如果是说已经在单位给按最高缴费基数缴纳了,那么就不用担心了。

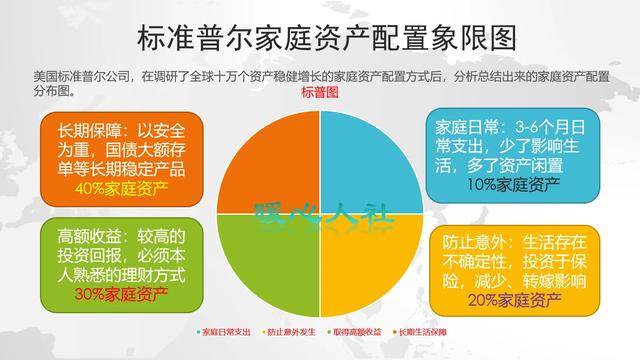

关于商业保险的配备问题,实际上一般来说用于防止意外的投入是家庭收入的20%左右,也就是40万元是正好的。这些意外主要指的是医疗、重疾、意外伤害。医疗保障的百万医疗险缴费钱数并不多,可以参加更加升级的医疗保障,能够提供一些国外医保报销。

至于重疾险,主要是为家庭主要经济支柱参加了一份经济保障。一般来说应当以家庭年收入的10倍左右进行保障,也就是说保额得达到2,000万元。说实话40岁左右参加重疾险保额2,000万,需要每年需要缴纳35~40万元。如果说一年规划只有40万元,可以设计的保额低一些。

至于养老保障,一般建议拿出家庭年收入的百分之四十予以规划,这属于积蓄和投资。当然,也可以选择购买养老年金保险,差不多一年投入80万元。

收入的30%应当用于高风险的投资,比如说投入企业股权或者股票。只有这样规划财富,才能够使家庭财富长期稳健。

分享到: