职工养老保险以前交60%退休前六年以灵活就业交100%划算吗?

作者: 昆明财税服务平台

很多人可能觉得退休前,按照高基数缴费就能把以前低基数缴费的情况覆盖,实际上没有那么简单。

实际上,现在参加养老保险缴费产生的养老金待遇,都是多缴多得、长缴多得,而且是缴费年度的不断累积。比如说我们每缴费一个月,就多领取一个月待遇。不过,也有特殊情况。

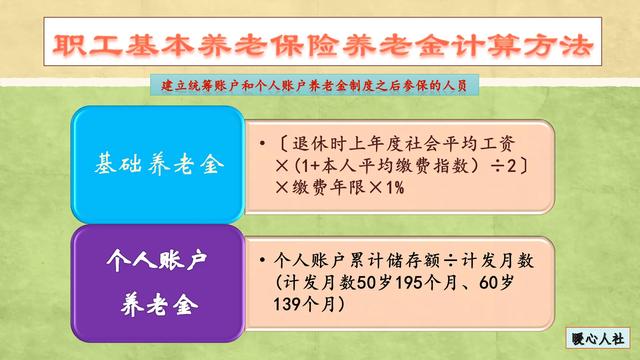

看一下养老金计算公式。参加灵活就业人员养老保险,产生的养老金主要包括基础养老金和个人账户养老金两部分构成。具体计算公式如下图:

看不懂没关系,可以按结果来。

一、基础养老金。一般来说,基础养老金如果是按照60%基数缴费12个月,可以每月多领取0.8%的退休上年度社会平均工资。如果是多缴费一个月,只能领取1/12。

如果是按照100%基数缴费,每月可以多领取1%的社平工资。因此,高基数缴费,在基础养老金方面性价比不高。但是确确实实也能提升养老金待遇,而且有关待遇是跟社会平均工资相挂钩的,早些年高基数缴费还是划算的。

二、个人账户养老金,等于个人账户的余额,除以退休年龄确定的计发月数。退休年龄是自己不能选择的,但是个人账户的余额却是会有高低变化。

每缴费一个月,记入个人账户的钱数是缴费基数的8%。这种情况下,缴费基数高低就完全成正比例了。除此以外,养老保险个人账户每年的记账利率现在高达6%~8%,远远比银行理财划算。

所以,个人账户养老金方面又是基数越高越划算。

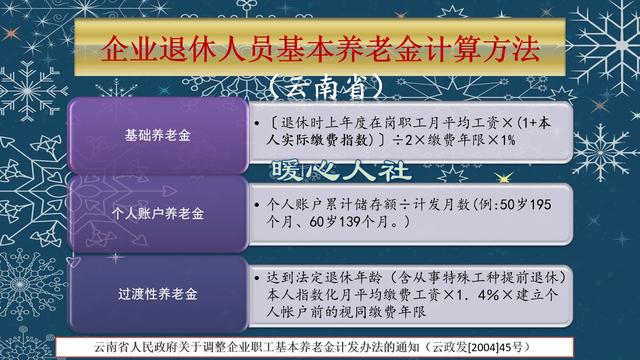

除此以外,一些有视同缴费年限的职工还会有过渡性养老金。计算基础养老金,也要使用到相应的视同缴费年限。

视同缴费年限的平均缴费指数,北京、上海等个别地方是按照一计算,而山东等更多的地区则是直接按照后期的实际缴费指数计算。

所以,后续几年按高基数缴费还是比较划算的。

综合来看,缴纳社保最好还是按照自己的收入水平来。如果收入低没有必要强制自己按高基数缴费。如果收入高的话,高基数缴费、养老金更高还是比较划算的。