现在去银行买理财,为什么买不到稳定利率的理财产品了?

作者: 昆明财税服务平台

朋友们好,想更正一下标题:实际上投资理财没有,利率,而是一种浮动的收益。标题中谈到的很可能是,我们以往说买的预期收益型理财,预期的年化收益率。现在很少见了,改成其他的了,下面就来分享,为什么买不到,以及改成了。

首先,正如标题预期收益型的理财产品确实不好买到了:

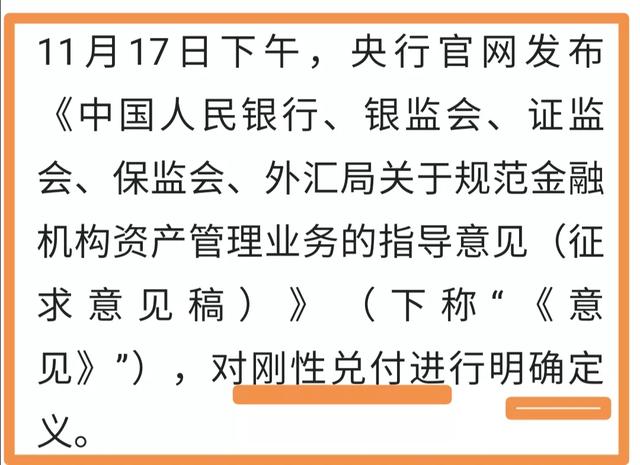

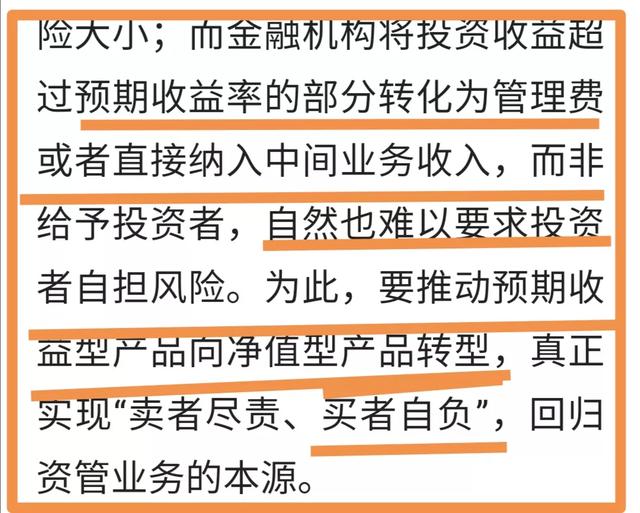

1,政策改变了。专门有相关的通知,预期收益型的理财,向净值型转换。目的很明确:打破刚性兑付,让投资人更多的,直面风险,减轻金融机构,理财产品发行人的责任,兑付的负担。

2,预期收益型的理财产品,深受投资人欢迎:因为产品发行人,会给投资人一个,预期的收益,比如5%还是6%,虽然有浮动的可能但是预期是非常明确的,作为投资人,方便选择,对比,资产规划。对于产品发行人,更是一个很有效的监督,和评价。简单明了直接,受欢迎,也就自然而然了。

小结:现在这种产品的确是不容易买到了,主要是政策原因。

其次,来了解改成了什么:

1,以往预期收益型的理财,以银行为例,大多改成了净值型理财。

2,所谓净值型的理财产品,老百姓的话讲就是,接近于基金,产品发行人,不再给出预期的收益,而是,以产品最终的净值,为实际的收益。例如,你买的理财,购买时净值为一元,到期后净值为1.1元,那么你就赚了10%,当然有可能亏损。

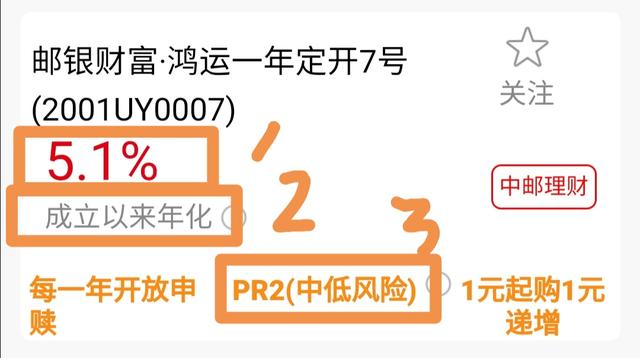

如上图,这是一款,某国有网点最多银行的理财,他就是改成了净值型,你要注意看了:

1,5.1%。这可不是给出的预期收益,也不是承诺的。往下继续看。

2,成立以来年化。一是说明这个产品成立也不是一期,两期了,这个5.1%是他以往,已实现的,业绩的平均数。但是,不代表每一期都是这样,因为是平均的,更不能代表你现在购买下一期,还会是这样,因为,这只是提供了一个数过往的数据,对未来没有任何承诺,发行人也不会因为达不到什么,甚至亏损而承担责任。

3,给出了风险等级,PR二级低风险。

小结:标题中所言,相对预期明确的,预期收益型理财,穿上了,净值,理财的衣服,摇身一变没有了刚兑压力,投资人风险自负。

综上所述:以往的预期收益型理财产品,对产品发行人有很大的压力和监督,刚性兑付要求,因为投资人很容易评价对比,数据非常明确。

改成净值型,产品发行人没有了收益承诺,投资人风险自担,打破了刚性兑付。所以现在预期收益理财不好买到了。

友情提示:购买净值理财时,一定要比以往,更加货比三家,谨慎,注意风险的分散。科学理财保护自己的财富。

文章来源:网站整理