现在的金融贷款行业好做吗?

作者: 昆明财税服务平台

工作3年以上的金融信贷朋友,感触可能会更加的深刻,近3年入职的朋友可看完本篇应该也就能够了解到曾经的贷款市场是怎样的了!

最早以前,没有客户,背一大包物料单页,一包横幅,只要听领导话,按照领导每天完成自己的工作量。

当时只要你肯干肯努力,一个月25万的放款业绩是一定有保证的,再不济20万的放款业绩是板上钉钉的事情。

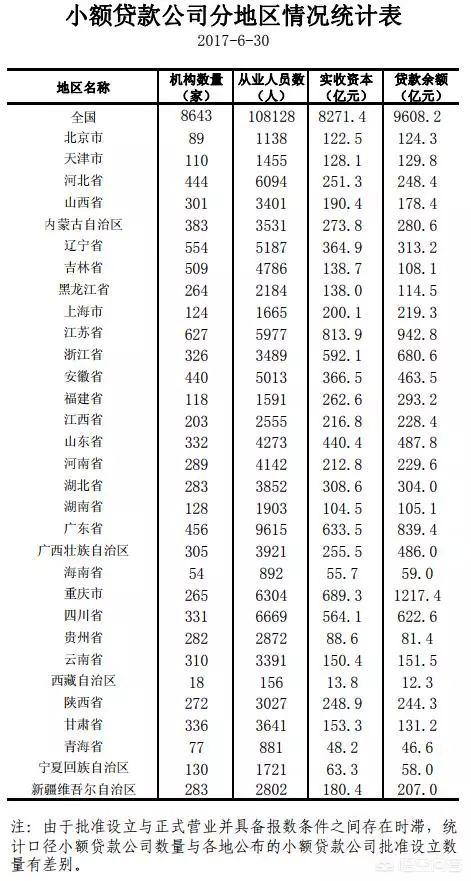

2006-2016年小额贷款公司数量(单位:家)

那个时候的信贷业务,可没有现在这么便捷迅速,从申请到批款大约需要3天的时间,有时候三天还未必能有结果,另外批款额度都不大(1-5万左右),还需要实地信访,基本上每个城市分中心都有那么几个专门上门拍照的回访的实地人员。

那个时候是以信贷为主,房押,车贷都属于质押状态,而且利率高的吓人,逐渐的开放之下,车贷质押的综合费用还在2%左右,押手续的原始状态也在3%的综合费用,和现在的市场动辄1%上下的费用根本毫无可比性。

这数据应该不包含P2P、车贷等公司人员

而且,那个时候的额度很小……件均(1万-5万之间),批核率50%就已经是非常好的平台了,加上当时贷款行业竞争小、客户又多,就以大家主要的发传单为例,转换率大约是1/400的几率,如果你一天发传单2000,你就能有3-5个咨询,2个进件,差不多能有1个放款。只要活动量跟的上,咨询进件放款都会不差。

然后信贷经理随随便便,信贷行业只要工作超过3个月以上,业务技能和沟通能力还不错的,勤快点的信贷员,每个月落入口袋里的收入10000+,可以说是轻轻松松变高富帅。

贷款公司里60%以上的人都可以达到收入7000+,所以现在信贷公司所说的90天一个转折点,其实就是从这里来的。三个月不出业绩,挣不到钱,自己也坚持不下去就会被淘汰,每个月信贷公司都会有3个月的放款考核压力。

然而随着贷款公司越开越多,竞争压力也越来越大,贷款信息越来越透明,贷款的渠道、方式以及从业人员越来越多,势必就会造成一个供需之间的缺口。

面对五年前,某些城市的贷款从业人员从800人激增到30000人,为了利益,相互之间的竞争日愈激烈,公司和公司之间的竞争也开始不在良性,很多人选择离开了贷款的行业,也有很多依然迷茫的不知所措的观望。

目前的现状,信贷公司恶意过度竞争而导致的行业不稳定发展,目前存在的必然是政府的宏观调控,监管,政策把控,一旦这个时期度过,贷款行业一定会迎来一个质的飞跃!

文章来源:网站整理