茅台市值1.3万亿合理吗?

作者: 昆明财税服务平台

市场对茅台,不管是上市公司估值还是白酒定价,争议性很大。但,为什么认为“拉菲”、“XO”等世界名酒,一瓶卖几千元、几万元,而感觉茅台白酒定价有问题呢?个人认为,茅台白酒的定价,没有问题,对应市场供需关系,符合市场需求。并且,现阶段贵州茅台白酒呈现的是供给满足不了需求。那么,市值呢?一家万亿市值的上市公司,具有强成长,难道不能给予高市值、高估值?个人认为,贵州茅台市值1.3万亿,是合理的。

市值1.3万亿,成长性仍旧十足!

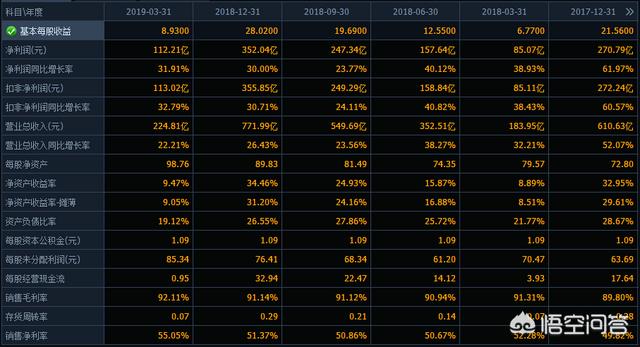

贵州茅台2019年一季度净利润112.21亿,净利润同比增长31.91%,扣非净利润同比增长32.79%,营业总收入同比增长22.21%。2018年年度净利润同比增长30%,扣非净利润同比增长30.71%,营业总收入同比增长26.43%。2017年年度净利润同比增长61.97%,扣非净利润同比增长60.57%,营业总收入同比增长52.07%。

近些年保持20%以上的增长,难道这样的上市公司,应该下跌?影响股票价格的也就两大因素:1、这家上市公司的价值;2、股票的供需关系影响。不管是营业收入,还是净利润水平,贵州茅台均是保持的稳定高增长水平。这样的上市公司,股票所代表的价值,也就是提升的。那么,我们再来看贵州茅台这家上市公司的热度情况。

看待热度,我们要从上市公司的关注热度考量,特别是这家上市公司被调研的情况,如果被专业调研机构分析师给予好的评级,那么,他受到专业机构、基金、私募投资者的关注,会更高。

看研报,有几个小窍门:1、这家上市公司受到调研次数越多,说明关注度也就越高,一位调研机构针对专业投资的基金、私募、公募、机构较多,甚至有些专业投资者也会去看;2、能够了解到这家上市公司最近评级情况;3、能更好了解这家上市公司最近动向;4、能更好了解到调研分析师如何看待这家上市公司及预测价格。

受关注程度高的上市公司,每个月都有很多次被调研情况。如果一家上市公司没什么关注度,甚至一年、两年都没有调研报告。贵州茅台4月份被调研的次数为38次,5月份被调研的次数为6次,6月份被为6次。这家上市公司被调研的次数多,可见,受关注程度很高。七月份第一天,就又有调研报告发出。我们来看看最新的调研报告:

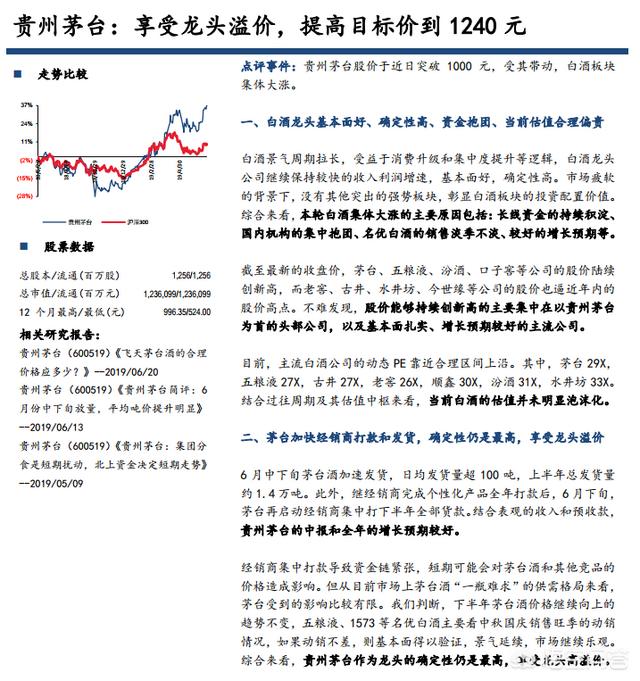

现在贵州茅台,就是股市里的“宠儿”,受关注程度很高,现在股票价格更是上到1031元。贵州茅台最新研报显示:享受龙头溢价,提高目标价到1240元。研报具有很好的框架信息,能很清晰的了解原因与结果。

1、研报中指出了白酒龙头基本面好、确定性好、资金抱团、当前估值合理偏贵。现在贵州茅台所遇到的几大问题,基本指出。上述文字中,我们讲到了近些年贵州茅台,不管是营业收入还是净利润,均是呈现的20%以上的增长,成长性很强。当然,之前有研报调研过茅台产量问题,未来五年贵州茅台具有增加产量,甚至能翻一倍的程度。当然,对于供给不能满足需求的背景下,还有提价空间。那么,在这种情况下,贵州茅台未来五年业绩,具有确定性。

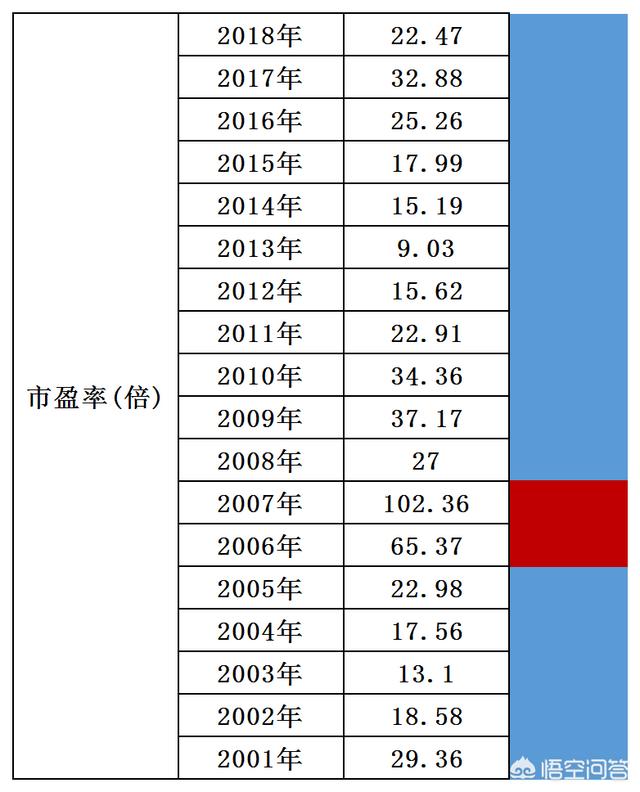

既然,有足够的确定性,估值1.3万亿,很高吗?估值水平的高低,市盈率能很好反映。贵州茅台市盈率已经达到27.54倍。很高吗?个人认为,并不高。市盈率的计算方式是:股价÷每股盈余。评判估值高低估,可以用历年的市盈率水平来评判:

上图是历年贵州茅台市盈率数据。贵州茅台历年平均市盈率多在20倍-30倍区间,那么对应现在27.54倍市盈率,并不高。并且,贵州茅台每股盈余就此停歇,不增长吗?个人认为,并不会。我们再重复下市盈率的计算方式:股价÷每股盈余。贵州茅台的盈利能力未来五年具有很强的确定性,并且增长性可预见,那么对应每股盈余也会是上升。每股盈余上升,股票价格上升,在同比例关系下,市盈率也就能一直稳定在20倍-30倍区间。如果超过30倍,会是被高估,但现在,并没有。估值合理,但较2018年时是贵的,通过计算未来业绩增长性,现在贵州茅台估值,有偏贵,但没有被高估。

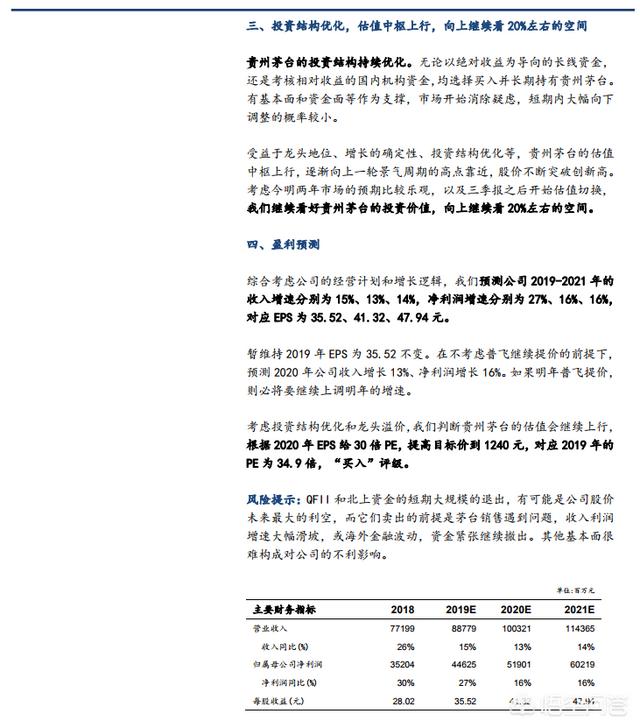

2、研报仍看高20%的幅度。研报还指出了6月中下旬茅台酒加速发货,日均发货量超100吨,上半年总发货量约1.4万吨。从现在的情况来看,市场对茅台酒仍旧是“一瓶难求”的供需关系。有业绩支撑、有增长预期、有高热度,相对贵州茅台股票价格不便宜,更多的投资者被阻挡在门外,投资者机构优化,研报看高20%左右的空间。

从资产角度看风险,也能影响估值!

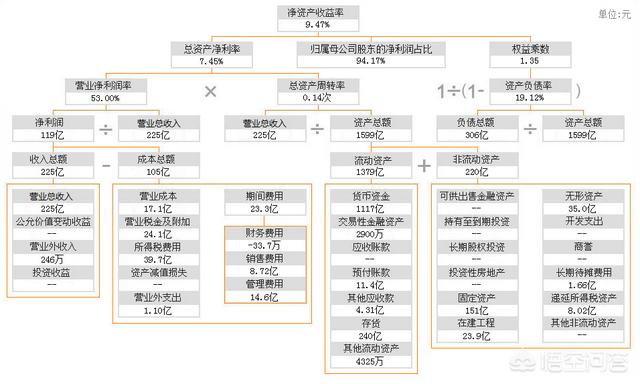

贵州茅台这家上市公司的负债率高吗?货币资金丰富吗?很多投资者并没有仔细查看。贵州茅台,这家上市公司的负债率并不高,资产负债率为19.12%,连20%都没有。货币资金1117亿元,很是丰富。这样的上市公司,就算是行业存在风险、市场存在风险,也是能更好应对。

贵州茅台资产负债率,确实有高负债的时间,1998年-2000年均在60%以上的负债率,可是到了2001年之后,负债率常年保持在30%以下。近几年负债率2018年为26.55%、2017年为28.67%、2016年为32.79%、2015年为23.25%、2014年为16.03%。负债率不高,抵御风险的能力更强,这样的上市公司更受到青睐,能更好“助攻”估值水平。

总结:我们从近几年的净利润、扣非净利润、营业收入同比增长率、调研报告、研报预测、调研报告份数、历年年度市盈率、负债率的角度看,贵州茅台有没有被高估呢?个人认为,一家酒企被市场给予1.3万亿的市值,但从情况讲,贵州茅台仍旧保持高增长、高发展、高热度的背景之中,是没有被高估的,这个估值仍旧是合理的水平。

- 上一篇:分析一只具体的股票,一般从那几个方面分析?

- 下一篇:牛市多少年一次?