A股的公司财务造假现象是普遍存在还是少部分?你怎么看?

作者: 昆明财税服务平台

相信太多的股市投资者,认为上市公司财务造假现象是普遍情况,而不是少见情况。但是,是真的吗?没有任何的一个准确的定论,这样事情的,信则有,不信则无,就算是说是少见情况,但投资者也会心中有答案,认为是普遍情况;就算是普遍情况,也会有投资者认为是少见情况。这个答案,不在客观,而是每一位投资者的心中。从客观的角度谈这个事情,A股的公司财务造假现象,是少见的情况!

上市公司财务做账的方式有很多,有些是合理,有些是做假!

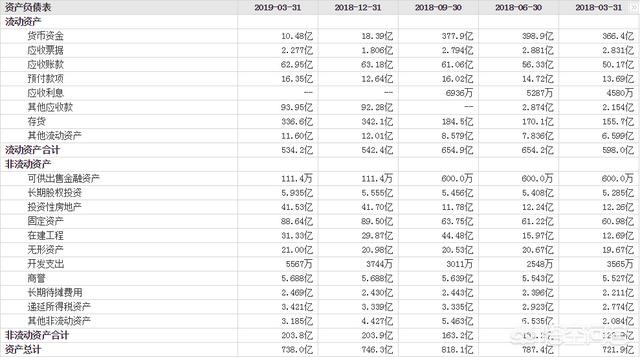

上图是康美药业的资产负债表,当时受到市场非议的就是康美药业的货币资金十分充沛而应收利息十分少。客观讲,一家上市公司货币资金300亿至400亿之间,就算是银行活期存款利率也会有1.05亿至1.4亿。但是,康美药业的实际应收利息却常年在5000万至7000万之间,就算是活期利息,也是少了一半,这不合情理。所以,质疑声音十分大,最后经核实,康美药业的财务确实存在问题,出现“爆雷”。

我们再来看这家上市公司,也是出现“爆雷”财务做假的公司:康得新。最近五个季度的货币资金在150亿至200亿之间,营收利息在5000万至8000万之间。如果利用银行最低的活期利率进行计算,利息在5000万至7000万之间。也就是说,利用应收利息这一项财务数据,没有办法更好的辨别出这家上市公司具体情况。那么,对于辨别上市公司财务真实情况,利用不同的财务指标,就变得很难。存在一些蛛丝马迹的,能辨别出来,要是没有蛛丝马迹的,就完全辨别不出来。只能通过自身还不起贷款、付不起利息以及分不出红的情况,来映证财务做假的情况。那,还是不能说明财务造假的上市公司是少见而非普遍的情况。

这就需要讲到财务的合理性中了,在这一个维度,很多读者很难理解。为什么?因为“一辆车,你使用的,未必是你的,可是,就是你的”,是不是听起来这样的言语很绕,真实的上市公司做账分类也就是如此之绕。

上市公司的财务系统很复杂,出纳、会计、审计,并且不同的项目有不同负责的出纳、会计、审计。通常大家了解的注册会计,属于顶层设计,更重要的是审计工作,而真实会计的工作是高级会计、中级会计、初级会计以及出纳来完成的。存在很细的分工。

股市中,约有65个大类行业,每一个行业应对的行业、项目存在不同的补贴与政策,对应的财务影响又是比较多。那么,这就是一个错综复杂的系统,不能用简单一两句话说得清楚。并且,涉及的情况又是很多。我们就以车辆来说。

一家上市公司正常使用汽车,如果购买一批车辆,一时间需要支付更多的资金,并且影响上市公司即期的财务情况。当然,如果这家上市公司未来破产,之前所购买的汽车就是资产,与之随来的就是资产冲抵。

我们反过来思考,如果一批汽车上市公司不进行购买呢?而是通过管理层的三大姑五大姨之间进行租赁呢?即期不会影响上市公司的财务情况,也不会大幅降低货币资金的情况,汽车所带来的资产减损,也不存在。并且,三大姑五大姨的面子也照顾到了。当然了,如果这家上市公司出现了破产,这些车辆,仍旧是三大姑五大姨的,并不会跟随公司一起破产当做资产冲抵。还有一点,当上市公司年景不好的时候,可以提出降低运输费用的合作关系,进而提高上市公司利润。从直观的角度讲,这不仅仅为三大姑五大姨带来了生意,还为上市公司年景不好的时候降低成本,属于双赢。

但是,从财报的角度看呢?这样的情况,并没有显示出来,而是冷冰冰的数字。或者,可以这样说,上市公司普遍性的并不是造假财报,而是合理依据财务系统做出的可调控手段。当然,普通投资者无法了解到上市公司的内部结构,如果有出现财务爆雷,故而认为财务造假是普遍性。其实,财务造假,仅是少见的情况。

利用历年的财报信息,更好的规避财务造假的情况。

“没有办法叫醒装睡的人”,上市公司也是如此,如果想做假,要想在财报中发现问题,仍旧是可以做到“天衣无缝”。当然,就算是“天衣无缝”,也会有些蛛丝马迹。对于普通的投资者面对这些蛛丝马迹,根本无法辨别。

有一个很好的办法能识别,就是:利用历年的财报信息。如果一家上市公司连续几年的业绩十分质优、财务数据面很不错,受到的市场关注度一定是高的。这就对一家上市公司造成无形中的“压力”,数据面绝对不会做到最为质优的上市公司。股市3700家上市公司,最大的程度会在100位至300位之间。

为什么会有如此“压力”?股市的优质资产就那么多,如果财务数据排列的位置越靠前,前往你公司调研的调研机构、人员以及专业人士就会越多。甚至一个月有数十家调研机构前往。在这种情况下?能“鱼目混珠”?这种概率是极小的。

比如利用连续五年净资产收益率大于15%的财务数据。这样能很好规避一些上市公司,康美医药与康得新均没有达到。并且要巧用现金股息率,如果一家上市公司存在问题,资金量并没有那么多,或者业绩造假,往往现金股息率会比较低。再就是规避历年市盈率较高的一些上市公司。

总结:A股上市公司财务造假,并不是普遍存在,而是少见的情况。财务的系统很复杂,可能存在一些合理调控上市公司业绩,而并非造假。再就是,通过历年连续性优质财务数据能更好的规避上市公司造假“爆雷”的情况。

- 上一篇:如何靠技术炒股做到稳定盈利?

- 下一篇:如何快速识破上市公司财务报表作假?