水井坊业绩不达预期财报见光死,北向资金二季度减持,大家怎么看?

作者: 昆明财税服务平台

股市3700家上市公司,其中主营白酒的上市公司并不多,仅有19家。这个行业投资的难度并不大,毕竟股票数量低,行业属性好,颇有同涨同跌的节奏。近些年涨势不错的上市公司股票,白酒板块也有不少。那么,对水井坊业绩不达预期,北向资金二季度减持,怎么看呢?

先来了解了解水井坊这家上市公司:

水井坊是一家主营白酒的上市公司,地处“天府之都”四川省成都市,品牌历史悠久。在20世纪末的时候,水井街酒坊遗址出土了烧酒作坊遗迹与大量文物,而遗址是我国发现的古代酿酒作坊和酒肆的唯一实例,并且将水井街酒坊的酿酒历史推至世界蒸馏酒史的源头,具有历史性意义!水井坊酒更是被评选为“最古老的酿酒作坊”,具有不可复制性以及珍贵的历史文化遗址和极具高价值的“活文物”。

了解一家上市公司,首先就需要了解这家上市公司的品牌历史、公司历史,这就能有效的分析出这家上市公司的附加价值、隐形价值。水井坊现在主要推出的系列白酒包括:元明清、梅兰竹菊、菁翠、典藏、井台装、鸿运装、金典装、臻酿八号、艺术大师系列、往事、琼坛世家、小水井、天号陈、水井街、尚品等系列。典藏、井台装、臻酿八号为水井坊现在的核心产品。

这家上市公司的相关概念与关注度,也是很高,不仅仅只要有白酒概念,还有MSCI、创投、富时概念等概念。

水井坊业绩不达预期财报“见光死”?

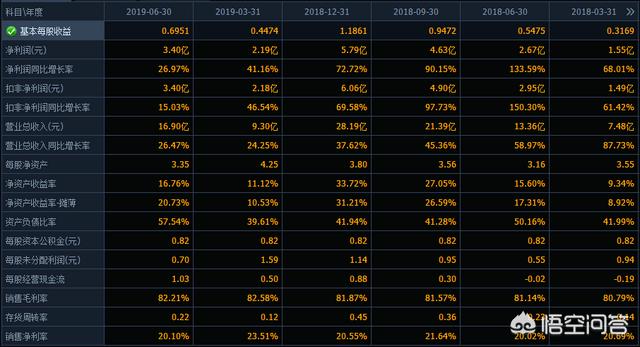

水井坊最近6个季度的净利润同比增长率与营业收入同比增长率,2018年一季度至2019年二季度分别为68.01%、133.59%、90.15%、72.72%、41.16%、26.97%与87.73%、58.97%、45.36%、37.62%、24.25%、26.47%。扣非净利润同比增长率分别为:61.42%、150.3%、97.73%、69.58%、46.54%、15.03%。

单看2019年二季度的财报增长呢?净利润同比增长率26.97%、扣非净利润同比增长率15.03%、营业总收入同比增长率26.47%。这个水平,除了营业收入同比增长率比较符合预期,净利润以及扣非净利润,并没有达到预期。2019年一季度的表现,净利润同比增长率41.16%,扣非净利润同比增长率46.54%。这个落差还是很大的,扣非净利润同比增长率差距30%。

水井坊的二季度增长率,并没有达到市场的普遍预期。股票价格因为业绩的公告而受挫也是理所当然。但是,水井坊的业绩不达预期,是不是“见光死”呢?

现在水井坊的股票价格为49.15元。评估一家上市公司倍高估还是被低估从股票价格的方面并不能查看出来,市场通常查看的是市盈率的高低水平。那么,水井坊的现在的市盈率是多少呢?我们利用最贴合实际的市盈率进行计算,得出现在水井坊的市盈率为:32.53倍。

水井坊历年市盈率,2000年至2018年分别为:24.55倍、27.45倍、178.65倍、-12.21倍、48.55倍、35.38倍、87.65倍、81.95倍、17.44倍、34.92倍、46.07倍、36.22倍、22.36倍、107.91倍、-25.59倍、65.94倍、46.96倍、70.46倍、25.08倍。那么,对比现在32.53倍的市盈率,现在是高了还是低了呢?处于的是中高位水平,不算高,也不算低。

虽然股票价格出现了下跌,但并不会出现“见光死”的程度。如果股市没有系统性像2018年那般的下跌风险或者是行业、公司的风险,出现“见光死”式的下跌,是不会发生的。估值虽然处于中高位水平,但没有很大的泡沫。

“见光死”的业绩财报?还是要看看研报怎么说,我们来分析分析:

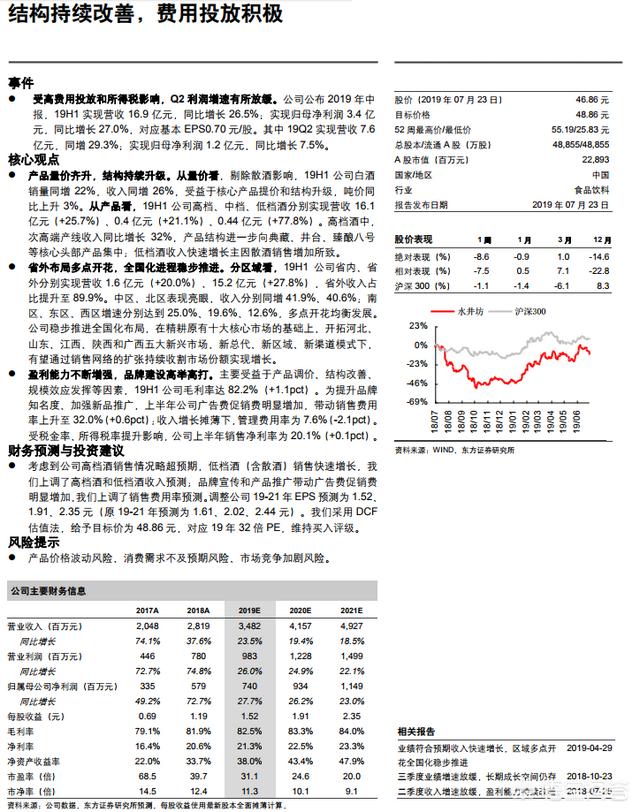

这是水井坊7月23日的调研报告,主要是点评二季度报,其中主要说了有四点:1、收入增长符合预期,二季度受制新品导入费用加大,短期利润增速承压;2、臻酿八号等次高端价位产品占绝对主体;3、深化分销网络,中长期空间仍然很大;4、毛利率及净利润提升,期间费用下降。

主要谈及了水井坊相关产品的分类营收情况,高端白酒仍旧保持占比大,中低端市场尚未打开。水井坊品牌系列营收16.06亿元,300元、500元的高端白酒占比95.03%,而中档、低档白酒占比分别为2.39%、2.58%,就算是增速快,但影响总收入程度低。并且期间有新品推向市场,所需费用加大。

营业收入、货币资金均是同比增加,而重点看销售费用提升很多,由原来的4.19亿提高至5.41亿元。开发支出也是呈现着翻倍提升,由上期的554.55万元上升至1840.87万元。我们再来看一份研报:

这份研报主要提到了有4点:1、受高费用投放影响,二季度增速放缓;2、水井坊产品结构性调整;3、产品省外布局多点开花,全国化进程稳步推进;4、盈利能力不断增强,品牌建设高举高打。这份研报与上述中的研报内容很相似,主要还是提及了水井坊的费用在提升,以及主要建设全国内的销售网络,未来进军全国市场的决心!我们再来看一份研报:

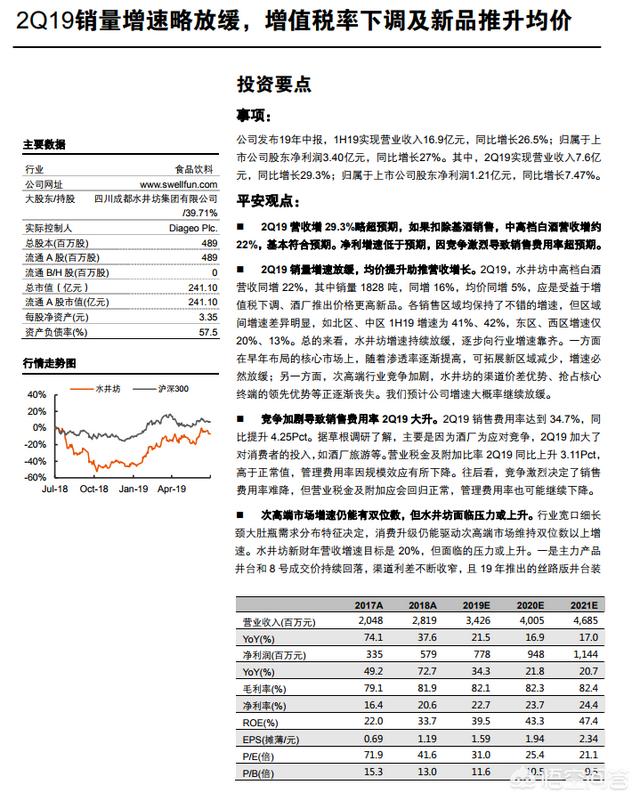

这份研报的内容有三点:1、2019年二季度销量增速放缓,均价提升助推营收增长;2、竞争加剧导致销售费用增加;3、次高端市场增速仍能有双位数,但水井坊面临压力或上升。这份研报与上述中的论点不同。水井坊主打的是300元、500元的次高端产品。但这个区间的白酒品牌众多,就算是历史悠久的水井坊,也会存在一定的压力。之所以布局全国市场,一则是提升水井坊的品牌影响力;二则是提高水井坊的业绩增长;三则是扩大生产后的销售现状。而这其中对于期间产生的费用也在提升,致使二季度的财报不及预期。

总结:水井坊二季度财报不及预期,但不会出现“见光死”的地步。从估值市盈率的角度看,这家上市公司,处于历年市盈率水平的中高位,有些“小贵”,但没有泡沫。从各份研报以及公布的财报变动表来看,水井坊现在处于全国布局的期间,次高端白酒市场仍旧是其主要市场,中档以及低档产品也在积极推向市场,当然,这期间的费用大增,影响二季度财报。

- 上一篇:请问股票可以长期持有么?

- 下一篇:股市底部价值显现,如何投资布局?