一个家庭想要存到100万,到底有多难?

作者: 昆明财税服务平台

对那些有钱的家庭来说,想要存到100万是非常简单的,比如有一个亿的资金,大家只需要在银行存一年的定期存款,到期之后就可以获得200万以上的利息,这个钱赚的是非常容易的。

但是对于大部分普通家庭来说,大家想要存下100万,难度相对来说是非常大的,我们只需要对比几项数据就知道。

第一、各省人均存款余额排名。

在2018年各省人均存款排名当中,人均存款最高的是北京市,其人均存款达到15万,其次是上海,其人均存款达到11.8万,但是全国大部分省份的人均存款都低于5万块钱。

如果按照全国人均存款排名来看,大部分省份一个家庭想要存下100万块钱难度是非常大的。

第二、人均可支配收入和人均消费支出。

根据国家统计局统计的数据显示,2019年,全国居民人均可支配收入30733元,居民人均消费支出21559元,相当于人均可支配收入减去人均消费支出之后,剩余的可投资资金大概是在9000块钱左右。

如果按照一个家庭两个劳动力人口计算,那么一年剩余的可投资金额大概是在1.8万左右,假如未来这个投资资金每年以5%的速度在增长,也需要大概28年左右才能攒够100万,而且在这个过程当中不能有其他意外开支,如果家里发生了个什么意外,或者拿钱去买房了,那即便28年也攒不够100万。

第三、我国拥有100万存款以上的家庭数量。

比如在2015年央行曾经在全国范围内做过一个调查报告,根据央行当时的调查数据显示,截至2015年我国99.63%的存款用户存款余额小于50万块钱,也就是说只有0.37%的存款用户余额在50万以上。按照2015年全国存款用户数量来计算,当时拥有50万存款以上的用户大概是450万左右,这意味着拥有100万存款以上的用户肯定要少于450万,保守估计少于300万。就算这几年拥有100万存款以上的人数每年在不断增长,但保守估计目前真正拥有100万存款以上的家庭数量也不会超过500万个。

比如2018年胡润曾经做过一份中国财富报告,根据这份报告数据显示,目前中国拥有600万资产以上的家庭数量也只不过是488万个,而在这些高净值家庭当中,存款以及现金股票等有价证券的比例不超过15%,相当于对这些高净值家庭来说,很多家庭的存款都小于100万。

由此可见目前我国真正拥有100万存款以上的家庭数量是比较少的,估计不会超过500万个。

不过虽然拥有100万存款的家庭不多,但是拥有100万以上可投资资产(包括存款,理财,股票,基金,债券等容易变现的资产)的家庭数量倒是挺多的。

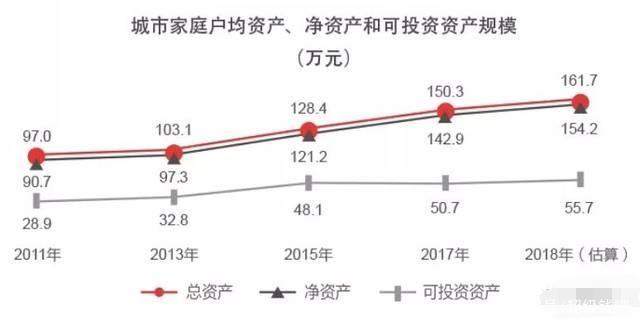

比如2019年1月,广发银行联合西南财经大学发布了《2018中国城市家庭财富健康报告》,根据这份报告数据显示, 中国城市家庭户均净资产规模从2011年的90.7万元,增加到2017年的142.9万元; 城市家庭户均可投资资产规模从2011年的28.9万元,增长到2017年的50.7万元,并预计2018年中国城市家庭户均总资产规模为161.7万元,户均净资产规模为154.2万元,户均可投资资产规模为55.7万元。

按照广发银行和西南财经大学这份财富报告,很多城市家庭的可投资资产都达到55万以上,按照二八法则保守估计至少有4000万以上的城市家庭可投资资产都达到50万以上,即便拥有100万以上可投资资产的家庭没有50万多,但保守估计至少也有1500万个家庭的可投资资产可以达到100万以上。

特别是对一二线城市的家庭来说,想要攒够100万可投资资产并不是很难的一件事情,比如在北上广深等一些家庭,他们一年的收入就可以达到四五十万以上,只需要两三年时间就可以攒够100万以上的可投资资产。

不过从全国范围来看,真正拥有100万可投资资产的家庭比例其实是很小的,就算有1500万个家庭可投资资产达到100万以上,但这个数量占全国所有家庭的比例也只不过是3.8%左右。

文章来源:网站整理