养老保险是按年限算,还是按缴纳钱数算?

作者: 昆明财税服务平台

退休后计算养老金不仅要按年限计算基础养老金,还要按缴纳钱数计算个人账户养老金。所以,养老金跟这两个因素都相关。

但是,养老金到底该如何计算?如果您也存在类似的疑惑,不妨跟超老师一起来探讨学习,解决困惑。

1.养老保险分类:

①城镇职工养老保险:缴纳群体主要是企业在职职工,缴纳金额由企业和个人共同承担(以北京市为例,2019年养老保险企业负担16%,个人承担8%,其中个人部分进入个人账户储存额,按照历年的养老金利率计算本息。),具有强制性;

②城镇灵活就业养老保险:缴纳群体是各类自由职业者、个体户和失业人员等,自由参保;

③城乡居民养老保险:对应没有工作,或想自行购买的居民,也是自由参保,不强制。

2.养老保险的使命。

养老保险作为社保五险的组成部分之一,是政府养老的重要体现。养老保险缴费由企业和个人共同负担。退休后养老金由社保基金库支付,超过个人账户储存额,由政府财政补贴,主要解决人口老龄化趋势下解决“老无所依,老无所养”的问题。

1.领取养老金的条件有哪些?

①达到法定退休年龄(城镇职工正常退休年龄女工人50周岁,女干部55周岁,男性60周岁;自由职业者社保女性55周岁,男性60周岁;城乡居民社保都是60周岁。);

②养老保险累计超过15年(这里说的不是连续缴纳15年,而是全国养老保险,包含视同缴费年限,累计年限够15年即可);

注:两个条件同时满足的参保人,才可以办理退休,按月领取养老金,直到生命的尽头。

2.养老金计算分类:

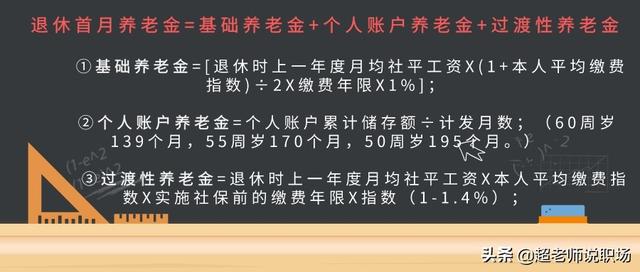

①城镇职工和自由职业者社保养老金计算公式:

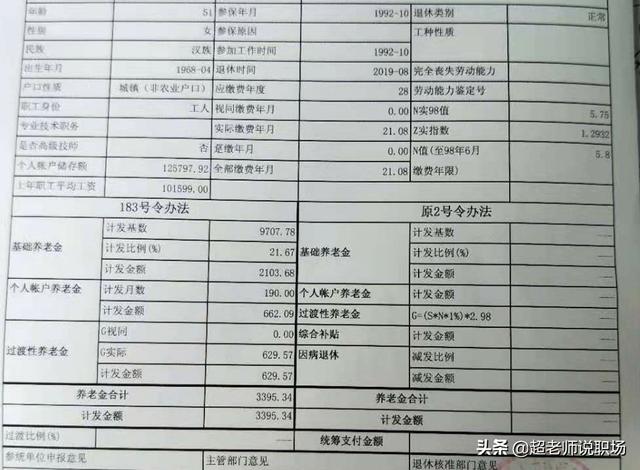

案例1:张女士,1968年4月生,1992年10月在北京市参加工作,到2019年8月(北京市上一年度职工月平均工资为8467元),51周岁时办理退休(个人账户储存额计发月数190个月),社保实际缴费年月21.08年,视同缴费年限5.75年,历年缴费指数Z实指数为1.2932,个人账户储存额为125797.92元。

则,张女士退休当月养老金为:

基础养老金=(8467+8467×1.2932)÷2×1%×21.67=2103.68元;

个人账户养老金=125797.92÷190=662.09元;

过渡性养老金=8467×1.2932×5.75×1%=629.57元;

合计得出,按照社平工资的1.2932倍,实际缴费21.08年,视同缴费5.75年,51岁在北京市退休当月养老金为3395.34元。

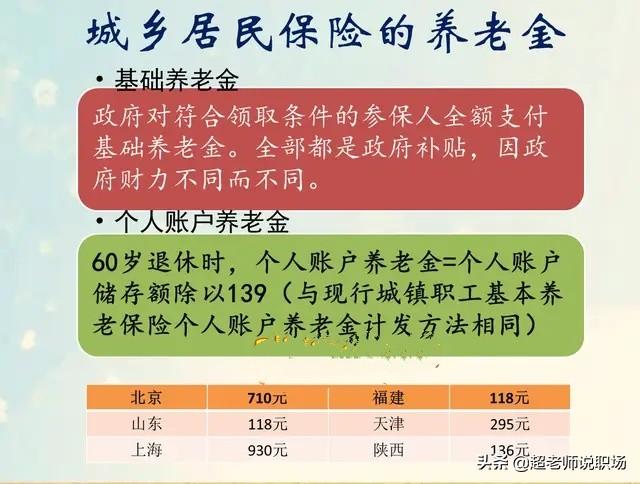

②城乡居民社保养老金计算公式:

案例2:赵先生,按照3000元/年在北京市缴纳城乡居民养老保险,财政补贴约和100元/年,累计缴纳15年,个人账户储存额约为5.5万元。

赵先生退休当月养老金为:

基础养老金=710元;

个人账户养老金=55000÷139=396元;

合计得出,按照3000/年缴纳城乡居民养老保险15年的乙先生,退休首月养老金约为【1106元】。

通过分析,想必大家对于养老金的分类、使命和计算公式,都大致清楚了。养老保险是国家为应对人口老龄化,大力实施的保障「老有所依、老有所养」的惠民政策,如果你不参与,是不是相当于“天上掉馅饼,你却不以为然呢?”

最后,希望大家提前筹划,依法缴纳社保,因为领取养老金还有「15年养老保险年限」的门槛,而且养老金「多缴多得长缴多得」,要想更加从容的享受养老生活,年轻时就得好好布局你的参保计划喽!

欢迎【关注懂社保、懂退休、懂职场的超老师】,一起学习更多职场和社保实操知识。更多【分享】,更多【收获】!

文章来源:网站整理