无业人员交养老保险,交哪档最划算?

作者: 昆明财税服务平台

无业人员按照最低档缴纳养老保险投入低,产出高,是最划算的方式。

我们首先要澄清的是,国家并不鼓励无业人员缴纳社保。依据《社会保险法》的规定,职工应当参加基本养老保险,保险费用由职工本人和用人单位承担。相关的表述是应当,所以属于强制性的。如果用人单位不给职工缴纳社保,那么属于违法行为,劳动者可以向劳动监察部门投诉维权。维权有效期是两年,自用人单位违法行为结束之日起开始计算。

灵活就业人员、无雇工的个体工商户、在企业没有参加基本养老保险的非全日制用工的劳动者,可以参加基本养老保险。注意这个表述是可以,也就是自愿选择。由个人承担基本养老保险费用。

由于是个人承担,国家一般在缴费比例上会略有照顾。比如青岛市企业缴纳养老保险缴费比例是18%,职工本人承担8%,合计是26%。灵活就业人员参加社保,全国多数地区都是按照20%的缴费比例缴纳的。省了6%的缴费比例,如果以3000元为缴费基数,那么每月节省180元,一年节省2160元,退休待遇完全一样,非常划算。因此,一些企业鼓动职工自己缴纳社保。

即使是国家要求下调企业承担缴费比例,有20%可以降低到16%。与职工承担的8%两项合计也是24%,仍然高于20%。

三类人员中实际上并没有无业人员。不过由于无业人员的身份性质很难确定,跟灵活就业人员很难搞清,所以可以自愿参加灵活就业人员保险。

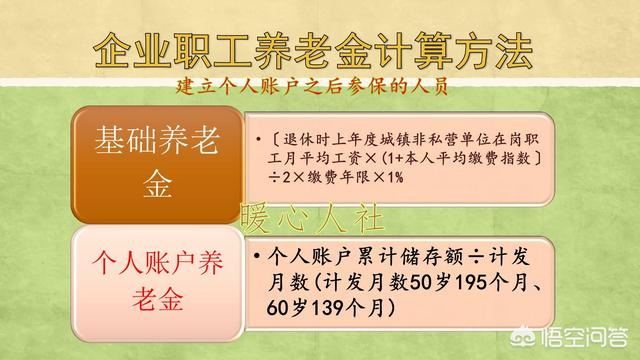

通过养老金待遇计算,看一下60%基数缴费和100%基数缴费的区别。我们现在养老金缴费都是产生基础养老金和个人账户养老金两部分待遇。

如果按照60%基数缴费,缴费基数是社平工资的60%,也就是说缴费指数是0.6。这样基础养老金待遇是0.8%的退休上年度社会平均工资。

如果是按100%基数缴费,基础养老金待遇是1%的退休上年度社会平均工资。

如果社会平均工资是5000元,60%和100%基数缴费,产生的基础养老金待遇分别是40元和50元。

60%基数缴费,缴费基数是3000元,每月需要缴纳600元,一年7200元。

100%基数缴费,缴费基数是5000元,每月需要缴纳1000元,一年12,000元。

所以,从基础养老金上讲60%基数缴费更划算。

个人账户养老金,等于个人账户的余额÷退休年龄确定的计发月数。个人账户划入钱数是缴费基数的8%,这样60%基数缴费,每月进入个人账户240元,一年就是2880元。100%基数缴费,每月进入个人账户400元,一年是4800元。两者的比例是6:10,这一部分是完全按照多缴多得的待遇执行的。

退休之后我们养老金还会增长。不过养老金增长的公式,一般是按照定额增涨、挂钩增涨、适当倾斜三种方式来进行。定额增涨,所有人都增加相同的钱数,不会体现养老金高低。

挂钩增长,分为按缴费年限挂钩和按养老金水平挂钩。按缴费年限挂钩,只跟缴费年限有关系,不会体现高缴费基数。按养老金水平挂钩,确实养老金越高增加的钱数越多。

倾斜调整部分重点向老年人和艰苦偏远地区倾斜,也不会体现缴费基数高低。

综上所述所以,总体来看按较低基数缴费,略占便宜。但是毕竟养老金待遇会低一些,而且也会影响后续的增长,如果想让老年之后,有一份充足的养老金,实际上还是高基数缴费好一些。但是针对无业人员这一群体,真的可以根据自己的需要灵活选择相应档次。

文章来源:网站整理