没有实体店的银行,像微众银行等民营银行,假设银行倒闭了,50万元内的存款该找谁赔付?

时间:2021-11-12 14:06 浏览:

次

作者: 昆明财税服务平台

很多人都知道了“存款保险制度”,知道自己的存款本息50万之内受到保护,然而却不清楚,一旦银行倒闭,50万存款究竟谁赔付?到时候该找谁?

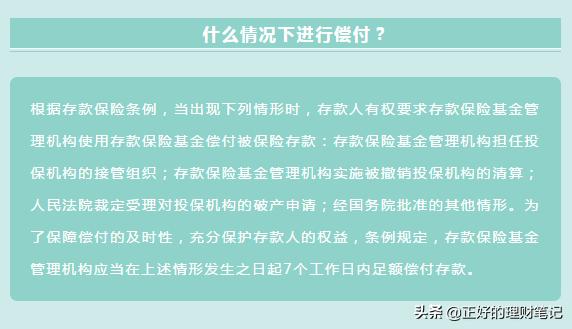

先说结论,根据存款保险条例,如果银行倒闭,存款人有权要求存款保险基金管理机构使用存款保险基金偿付被保险存款。答案一目了然,下面我以近期破产的包商银行为例,详细说说。

- 第一,限额赔付。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额(50万)以内的,实行全额偿付。

简单来说,如果微众银行出现经营风险,你本息50万之内的存款,全额赔付。

超过50万的部分是不是不赔付了?也不是的,通过市场化运作、银行收购等手段,存款人的权益还是会得到充分保障,只是没有100%保证。

- 第二,不缴保费。存款保险是国家金融安全网的一部分,由金融机构按规定交纳保费,储户无需承担任何费用。

- 第三,覆盖面广。存款保险覆盖所有吸收存款的银行业金融机构,包括在我国境内设立的商业银行、农村合作银行、农村信用合作社等。

很多人一直担心民营银行、村镇银行受不受到存款保险制度保护,事实上是受到保护。只要是正规银行的存款,都受到保护。

包商银行应该是最近期的“银行破产”事件,通过它正好可以看看,针对这类小银行,咱们储户的存款安全,到底有无保障,如何保障?

事实上,人民银行在处置包商银行风险中,不仅采用偿付保险存款的方式,而且参考国际做法,综合施策,最大程度保障储户债权人合法权益。

- 第一,由存款保险基金和人民银行提供资金,先行对个人存款和绝大多数机构债权人予以全额保障;

- 第二,对包商银行改革重组,包商银行将相关业务、资产及负债,分别转让至蒙商银行和徽商银行。也就是说,与包商银行存在债务纠纷的,由接手银行负责债权债务。

- 第三,提供资金。人行向包商银行提供了235亿元的常备借贷便利流动性支持,以确保包商银行改革重组能够顺利进行。

整体来看,国内银行受到严格监管,哪怕银行破产,央行的处置措施也能够最大限度保护储户利益,还是比较靠谱的。哪怕没有实体的民营银行,对于它们的存款,也无需担心安全问题。#理财大赛第三季#

我是正好,专注小白理财的80后巨蟹男,请关注@正好的理财笔记,和我一起慢慢变富。

如果觉得我写得好,请帮忙点个赞,让更多人看见,多谢!

文章来源:网站整理

分享到: