如何理解家庭资产配置“4321法则”?

作者: 昆明财税服务平台

家庭财富管理的原则是:先做家庭资产配置、再购买投资产品。可以说,资产配置的重要性,要远远高于买什么股票、基金之类的事情。

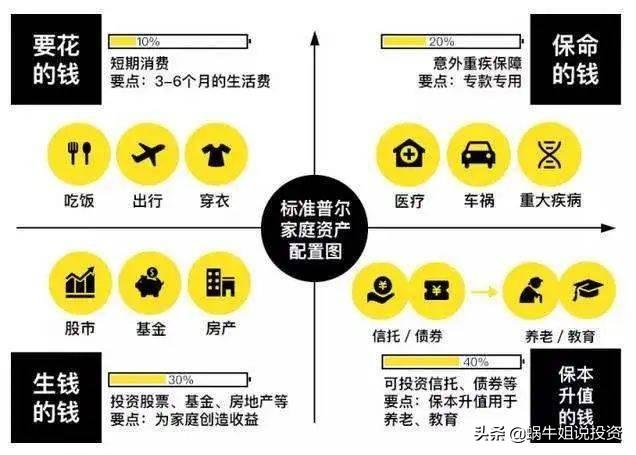

家庭资产配置“4321”法则,全称是“标准普尔家庭资产配置图”,是最经典、最容易理解的理论。但如此经典、实用的家庭财富管理理论,由于很多金融从业人员的专业能力不强,介绍给客户的目的并不是为了帮客户做资产配置,而是为了卖给你产品,所以使得很多家庭,不但没有因此而实现更优的资产配置,反而购买了不适合他们的产品,让家庭的现金流变得紧张,甚至是出现本金的亏损。

举个例子:

比如,“4321”法则是把家庭作为一个整体来考虑,因为你的生活不可能和父母、爱人、子女分割开,一旦个人出现风险一般都会是整个家庭共同来承担,所以这个方法不能仅仅用来规划个人的资金。

再比如,家庭主要成员的年龄、赡养老人和养育子女的情况、收入构成等因素,都会影响家庭整体的风险承受能力,所以不同情况下,“4321”的比例就要进行调整。

下面我就把如何根据自己的实际情况,利用“4321”法则做家庭资产配置,来做一些简单的说明。

该方法把家庭的可投资产按照用途分为四类,并制定相应的配置比例,具体如图:

它的核心作用是:平衡风险、收益的关系,让你的家庭在充分抵御风险的情况下,尽量追求收益的最大化。

你可以把它作为基础,再根据实际情况调整,才能制定出适合你的家庭资产配置方案。

第一个原则:根据风险承受能力调整资产配置比例

出现风险的可能性越小、抵御风险的能力越强,则风险类资产(生钱的钱)占比越高;

出现风险的可能性越大、抵御风险的能力越弱,则流动性资产(要花的钱)、保险性资产(保命的钱)占比越高;

身体健康、有社保、工作稳定、收入高、平均年龄小…… 等情况,都会提高你的风险承受能强,反之,则风险承受能力就会变弱。

这一点非常重要,我举两个例子:

比如,20多岁的新婚家庭,尚未生育子女,父母身体健康,肯定比40多岁、上有老下有小的中年家庭风险承受能力更强一些;

再比如,寿险应该优先给家庭中收入最高的人购买,重疾险应该优先给老人购买,而不是子女。保险是传递“爱”的形式,但更是一种金融工具,用来抵御风险的工具。

第二个原则:根据资产量调整资产配置比例

资产量越小,赚钱需求越高,则风险类资产(生钱的钱)占比越高;

资产量越大,保值需求越高,则规划类资产(保本升值的钱)占比越高;

比如,一线城市中可投资产不足100万的家庭,没必要去买年金、纯养老型商业保险这类产品,配置过早的话,它占用的资金量会降低你的资产增值效率。

第三个原则:根据收入来源的稳定性调整资产配置比例

收入越稳定、越高,则流动性资产(要花的钱)占比越低;

收入波动越大,则流动性资产(要花的钱)占比越高;

流动性资产的收益是很低的, 如果你的收入不但稳定,且覆盖家庭日常支出也绰绰有余,甚至可以充分使用信用卡,把还款日设置在发工资之后,进一步降低流动性资产比例,提高资产的整体利用率。

第四个原则:按照优先级的顺序逐步落实资产配置方案

这四类钱的优先级顺序是:要花的钱>保命的钱>生钱的钱>保本增值的钱,要按照顺序逐步实现配置。

举个例子你就明白了:

大学生刚刚毕业,能通过工作养活自己最重要,这时占比最高的必然是要花的钱,同时每月留个一二百块钱买个补充医疗险,提高医疗方面的保障;

过了两年,收入提高了,也有了一些积蓄,就可以考虑配置一些重疾、意外险,逐步提高保命钱的配置比例,同时少量参与一些股票、基金投资,学习投资知识;

年近三十,成立了自己的小家庭,未来随着子女的出生花费将大幅增加,就要利用之前积累的投资知识,提高“生钱的钱”占比,扩大收入来源。

到了四五十岁,家庭财富有了一定程度的积累,退休规划必须提上日程,这时保本增值的钱占比就要迅速提升了。

第五个原则:以终为始、阶段调整

这一点要强调的是, 每一次制定或调整方案,都是基于你的现状,以及可预见的未来综合考虑的,而人的一生是动态发展的过程,家庭的资产配置方案也要不断结合实际来进行调整。

可以说,整个一生,都是处在“分析变化、调整方案、逐步实现”的过程中。

一旦你有了科学的理论作为支撑,势必会少走很多弯路,生活的更加顺遂。

【要花的钱】要求随时能用,可以放在1-2日内可以变现的货币基金中,比如微信理财通、余额宝;

【保命的钱】要求高杠杆、抵御风险,可以购买性价比合理的保险产品,用较低的投入抵御更大的风险;

【生钱的钱】要求风险匹配、收益高,可以选择股票或以投资股票为主的基金、资管计划等;

【保本升值的钱】要求稳定,可以选择债券、债券型基金、保险年金等。(信托、理财产品在2022年之后将不允许承诺保本,选择需慎重)

[太阳]我是蜗牛姐,金融从业12年+,现任私人银行财富管理负责人,曾为数千个家庭提供财富管理方案。关注我,每日分享零基础也能听懂的投资理财必备知识,让我们一起用投资改变生活!

文章来源:网站整理

- 上一篇:一字板的股票怎么买?

- 下一篇:现在淘宝c店没有流量了是为什么?