2021年退休的高档缴费灵活就业人员,基本养老金该怎么计算?

作者: 昆明财税服务平台

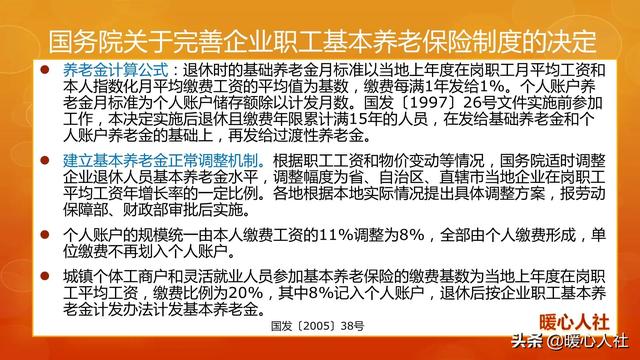

参加养老保险计算基本养老金只有一个公式,目前是全国统一的。这个计算公式是2005年《国务院关于完善企业职工基本养老保险制度的决定》确定的。

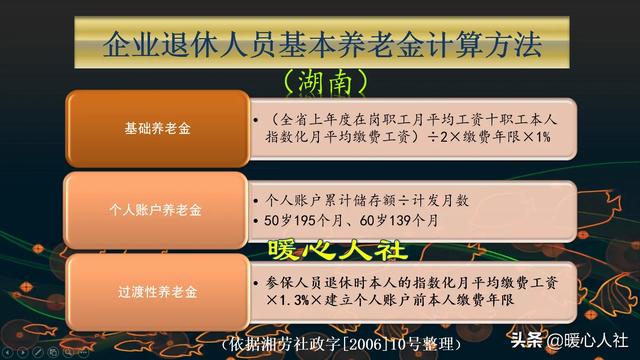

退休人员的基本养老金待遇主要包括两部分,基础养老金和个人账户养老金。

(一)基础养老金,是以上年度社会平均工资和本人的指数化月平均缴费工资为基数,缴费每满一年发给1%。

退休上年度社会平均工资,现在有些地方已经改为当年的养老保险计发基数,由人社部门宣布并使用。

本人的指数化月平均缴费工资,实际上是求的本人的平均缴费档次,然后和退休上年度社会平均工资的乘积。如果说本人始终按照60%档次缴费,相应的平均缴费指数就是0.6。如果100%档次,平均缴费指数就是1。

如果一个灵活就业人员按照100%基数缴费15年,退休就可以领取15%的退休上年度社会平均工资或者当年养老金计发基数。

如果是60%基数缴费15年,可以领取12%的社平工资,相对而言我们的养老金都是向社平工资靠拢了。这也是国家制定制度的时候,让大家共享社会发展进步带来成果的一种体现。

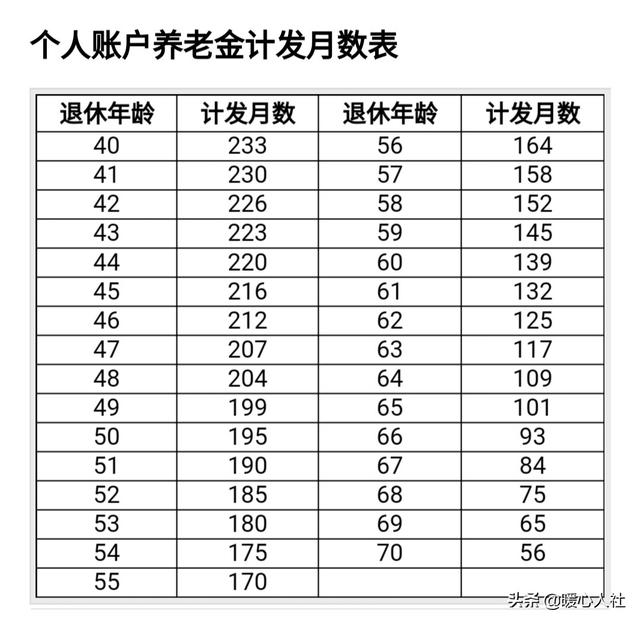

(二)个人账户养老金,标准为个人账户储存额除以计发月数。

相应的计发月数是由2005年文件公布并实施,至今没有修订过。理论上来讲应当进行修订。因为,相应的计发月数并不是经验确定的,而是根据2000年的人均预期寿命以及假想的养老保险个人账户投资收益率(4%),以到达预期寿命时将个人账户的余额恰好领取完毕为目标计算来的。

50岁计发月数是195个月,55岁是170个月,60岁是139个月。如果个人账户余额有5万元,50岁退休每月可以领取256元个人账户养老金,55岁是294元,60岁是360元。

除了个人账户养老金以外,国家还明确对于1997年国发26号文件实施前参加工作的职工,在计发基础养老金和个人账户养老金基础上,额外计发过渡性养老金。

过渡性养老金计算公式由各省市自行确定,过渡系数一般是1%~1.4%,绝大多数地区跟上年度社会平均工资挂钩。实际上其主要目的是针对实施统筹账户和个人账户养老保险制度以前,缺少个人账户养老金和部分企业年金的一种补偿。

这就是我们养老金的计算公式,是综合考虑了缴费基数、缴费年限、退休年龄等多种综合因素的结果。而且退休以后养老金也不是永恒不变的,而是要根据经济社会发展情况不断的进行调整,养老金会越来越高。

参加职工基本养老保险,除了按月领取养老金待遇以外,去世以后养老保险个人账户的余额可以继承,其家属还可以享领取的丧葬补助费和抚恤金(救济金或救济费)待遇。

所以说,参加灵活就业人员保险是非常划算的,只要有条件一定要为自己参加一份养老保障。

文章来源:网站整理