欠信用卡的钱,有什么办法协商只还本金呢?

作者: 昆明财税服务平台

信用卡逾期不仅可以协商还本金,还可以协商把本金分成最高60期还款,很多人感觉和银行或者催收协商不了,那是你不懂他们的套路,以下内容都是干货,请认真阅读。看完这些内容后你就知道信用卡协商还本金是如此的简单。

你信用卡逾期后和银行或者催收公司协商还本金时肯定听过他们说过这样一句话:银行是一个以盈利为目的的金融机构,而不是慈善机构。

这句话没错,可他们只告诉了你一半,没有告诉你的下一半是:既然是金融机构那在赚取利润的同时也就会存在亏损的风险。只是这下半句银行只做不说,他们更不会告诉持卡人。

为什么我要以这句话开头呢?是因为不管是银行内部催收,还是第三放催收公司,他们在对逾期持卡人催收时一直只强调了持卡人该履行的义务,并没有提及信用卡持卡人拥有的权利。

其实这也不难理解,因为他们都想及时收回款项拿到属于自己的提成和奖金。

因此就算银行内部已经制定出可以给逾期持卡办理减免还本金,甚至是可以将减免后的本金办理分期的政策催收的工作人员也不会轻易告诉你。他们也会一直试图通过各种途径给你施压让你全额归还欠款。理由非常简单:一,催收工作人员的工资都是由底薪+业绩提成组成。

催收行业的工作人员底薪不会很高,一般都只维持在当地最低工资标准。所以想拿高工资就必须靠逾期持卡的还款,他们还得越多,催收人员工资越高。

因此在对逾期持卡人催收时,一般他们都不会主动谈及减免,减免后还款他们的回款自然就少了很多。甚至有些公司或者银行给弟弟激励就拿不到了,这对他们来说肯定是一笔损失,这个应该不难理解。

比如某逾期欠款人总欠款金额为13000元,他的本金金额为9500元。银行规定可以接受持卡人还本金结清欠款,而催收公司规定催收业务员单笔回款10000以上除了可以拿提成外还可以再奖100元。那么换成你是那个业务员你会怎么做?

首先,你应该会利用一些法律知识给逾期持卡施压,让他全额归还13000元整,13000的回款比10000的回款提成高这是毋庸置疑。如果持卡人对信用卡完全不懂,在你的一通施压下他肯定也就想办法还款13000元整。那你的业绩会比9500元高出3500,这账大家都会算吧?

其次,你发现持卡人稍微懂一些信用卡知识,他一直要求减免还本金,那你会如何做?

在把你能使的催收招数使完后你就会找个非常好听的理由对他让步,甚至可以把减免说成是一种福利给到持卡人。但你为了自己的利益也不会一次性就直接减免很多,可能你会一千一千的释放减免政策来不停地试探持卡人,如果他感觉满意了你就会咬死那个金额了。但你的底线是10000元整甚至多出一点,因为持卡人比本金多还几百那你就会出100块的奖金。

最后,你发现持卡人非常懂信用卡催收的内幕,那你也会在经过前面一些试探后,坚持要他还最少一万结清欠款。只有当持卡人明确说出自己的本金是多少,或者银行委托的时间已经到,那时你才会为了自己的收入让步,让持卡人还原始本金,因为他不在你手里还钱你连他本金的提成都没有了。

所以,很多人逾期后和银行或者催收公司谈减免时,他们开始都会坚持说没减免,以此来试探持卡人是否真的懂催收那些事,要是遇到懂的人他们都会及时释放政策。

要是遇到持卡人不懂,又有还款能力的,他们会一直各种施压要求还全款。

二,一家银行为了尽量收回款项会同时和很多家催收公司合作,银行对催收公司也会有相应的业绩完成考核。

催收公司在银行那里能拿多少佣金同样由从逾期持卡人那里收回多少欠款来决定的。银行每一个月给催收公司分配多少逾期账户,是由催收公司上一个考核季度或者上一个考核月的回收率来决定的。

回收率=催收公司在银行委托考核期内的总回款/委托考核期的总委托欠款金

从这个公式我们不难看出,对催收公司或者银行内部催收在对持卡人进行催收时会要求业务员尽量给持卡人施压让他们全额归还欠款。回款越高不仅可以从银行那里拿到更多佣金,也可以拿到更多逾期账户催收。

相反,如果一家催收公司业绩长时间较差,甚至是完成不成银行考核的基本任务,那很可能会被银行直接淘汰。没有银行委托的账户那一个催收公司都可能倒闭,因为业务量的问题而关闭的催收公司不止一家。

三,催收业务员要给减免的持卡人办手续,他们怕麻烦。

银行在给出逾期持卡人相应减免政策后,也会提出一些要求。这些要求各银行之间不一样,有的可以直接还款就行,有的需要持卡人提供相应证明。比如贫困证明或者多家欠款无能力还款证明。

这些证明是要符合银行要求,银行这样做的目的也是设置一些门槛让那些不符合要求的人全额还款多增加自己的收入。

如果某个持卡人的逾期账户已经在催收公司了,那这些材料必须由催收公司和持卡人先对接好,再由催收公司和银行对接。如果材料出问题导致减免申请通过不了,那责任就需要催收业务员来负。

因此很多业务员怕麻烦一般都不会轻易告诉逾期持卡人有减免政策,他们会一直给持卡人施压让他们还全款。

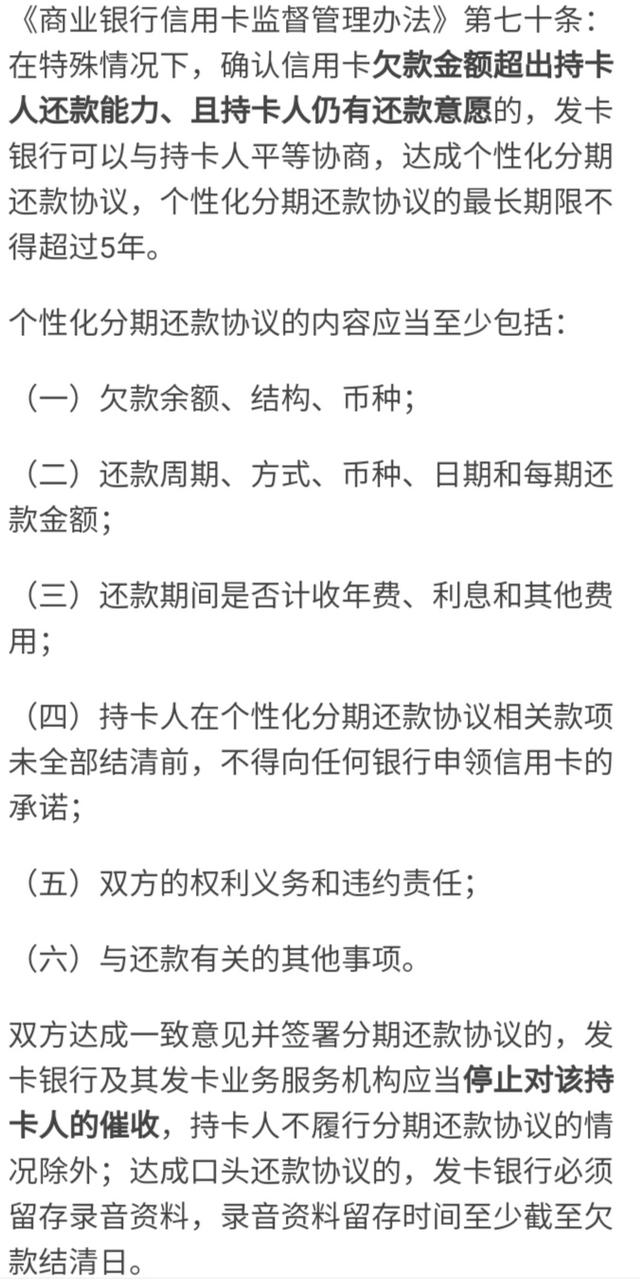

说了他们在催收时的一些套路,那现在我来告诉你该如何和银行协议还本金,或者对本金进行分期。这里先引用一条银保监会制定的商业管理办法第70条:

这条规定的本质就是很好滴解释了银行做为一个金融机构,在享受利润的同时也该承担相应的风险。

但大家要明确一个事实:既然逾期欠款人都知道这个规定,银行或者催收公司又怎么能不知道呢。他们不仅知道,针对这条规定做过研究,并制定出一些应对持卡人拿这条规定说事的办法。

很多人逾期后和银行协商时都会拿这条规定做为依据,但他们都只是一知半解,并且在和催收业务员沟通时都没有做好充分的准备。贸然拿出这规定,别人几句话一试探就知道你完全不懂,接下来他就会接着拿这条规定来反驳你了。

一般他们反驳拿出这条规定的逾期持卡的重点有以下几点:

一,这只适用于特殊情况,不是所有情况下都可以协商;

二,这条规定只是说银行可以和持卡人平等协商,而不是必须,所以主动权在银行手里,而不是持卡人;

三,要持卡人的确没有能力归还,只要你有收入都不算没能力还款,哪怕你有一辆车他们都会说你有能力,为什么不卖车还款?

大多数持卡在和催收员沟通到这里时基本就不知道再说什么了,要么和催收员扯一通结束通话,要么就被别人牵着鼻子走了,或者直接就放弃这个想法了。

那正确的做法该是怎样的呢?

首先,逾期后肯定会面临很多催收的,这些催收里肯定有一些是违规的。业务员在催收过程中会想办法让你还款,他们的压力不小,有银行的催回款,公司催业绩,还有自己的收入压力。

因此在催收的过程中一心急或者用力过猛的情况也是常有发生。我们在和催收业务员沟通中就要注意收集这些东西,只要发现他们有违规的确实证据那就非常好办了,一投诉一个准。

只要投诉成立别说是减免还本金了,本金分期都是正常操作,他们会主动给你办理。

其次,在和催收业务员沟通的过程中态度要合适,但立场要坚定。他们在试探你,你也可以试探他们。

比如你可以告诉他,你自己有一部分钱,如果可以申请减免那就能立马还,注意要表现出可以立马还款。也可以告诉他们如果能申请到本金你可以凑到钱还,你要先表达出自己的诚意,让他们相信你,这样才会为了业绩去帮你弄。

最后,用专业知识让他们对你感觉到害怕,自然会把政策给到你。

银行会对持卡人进行分类并进行标注,目的是为了在催收过程中避免投诉。没有哪家银行不害怕投诉,一旦投诉成立那就意味着可能要被罚款。而银行对催收公司的出发力度也是很大的。

对于那些特殊职业或者同行业的,他们会标准上一些警示标志。特别对于一些特殊客户催收公司直接会放着不管,因为他们不敢碰。

所以,逾期后可以学习一些专业知识,面对懂的人催收业务员都会给最好的政策,或者搁置不管。等资金周转开来再去协商还本金他们会立马答应办理。

最后总结一下,我始终坚持一个道理:欠债还钱天经地义。谁都会有困难的时候,不是遇到特殊困难没有人会主动逾期。可逾期后既要想办法还款,还要思考如何减免违约金。因为违约金真的不低,对于逾期持卡人来说那真是雪上加霜的存在。协商还本金,其实没那么复杂,基本上所有银行都会有相应的减免政策,只是看你会不会谈。

最后再强调一点,有些事自己可以搞定,千万别被一些人又割了韭菜。祝大家早日上岸!

文章来源:网站整理