自己缴的社保和有单位缴的社保有区别吗?

作者: 昆明财税服务平台

自己缴纳社保和单位缴纳社保,这里面的区别非常大,差别不是一点点的区别。

2021实现了养老金的第“17连涨”,有的人涨幅高达400块,有的人只有100左右,其中的区别就是自己缴纳社保和单位缴纳之间区别的一点。

不捋一捋不知道,个人缴纳和单位缴纳的区别,简直是差了一个银河系。

社保,就是指的是社会保险体系,就是我们经常说的“五险一金”。这五险分别为基本养老保险、基本医疗保险、基本生育保险、基本工伤保险、基本失业保险。

其中“一金”这个指的是住房公积金,但是住房公积金不属于社保范畴。

总的来说,有三类人要跟社保打交道:

有单位的在岗职工(比如某公司的业务员,某IT公司的程序员)。

无正式工作的自由职业者或灵活就业人员(比如主播、自媒体个人)。

无正式工作的普通居民(包括广大农村人口、孩子、学生、家庭主妇等)。

根据我国的劳动法和相关规定,单位缴纳社保具有强制性。单位不得以任何原因不给已经存在实际雇佣关系的劳动者缴纳社保,即使是试用期的员工,单位也必须缴纳,要一致缴纳到退休,这就是强制性。

个人自己缴纳社保就是完全自愿的原则,比较随意,想缴纳就缴纳,不想缴纳也可以等以后再缴纳,也可以按养老保险最少15年,医疗保险最少25年缴纳。

小结,单位缴纳具有强制性,个人缴纳全凭自愿。

缴费项目不同单位缴纳的社保,必须包括“五险一金”的全部,现在找一份正式工作,这是求职者必须要关注的地方。

基本养老保险、基本医疗保险、基本生育保险、基本工伤保险、基本失业保险、住房公积金,这就是拥有一份正式工作人的全部社保内容。分别解决养老、看病、生孩子、上班出意外、失业、买房子等问题。

个人缴纳社保根据情况要分成两种,一种可以继续参加职工社保,但是只能缴纳基本养老保险和基本医疗保险,其他三个都是无法缴纳的;另外一种就是参加城乡居民社保,是逐年缴纳的,适合广大农村地区

所以,社保就会根据不同人群,不同缴费性质、缴费项目,结合就业水平、收入水平,做划分,具体缴费多少也有不同。

社保具体要缴纳多少,要根据要缴比例、基数、具体是什么社保来确定。

有单位的正式员工,社保由个人和单位共同承担,单位占大头,个人占小头,个人缴纳全部进个人账户(都是你自己的),单位缴纳全部进社会统筹账户。

1、缴费基数

所谓缴费基数对于在岗职工来说,一般为自己上一年的月平均工资。

对个人缴纳来说,就是当地公布的社会平均工资的60%、100%、300%。

比如,王阿姨在成都市有正式工作,月薪4000元,她的缴费基数就是4000。

比如,李阿姨是成都市的自由职业者,假设成都市社平工资是4000元,李阿姨就可以根据自己的情况,选择4000x60%=240元,4000x100%=400元,4000x300%=12000元,进行缴纳。

可以显然看到,个人缴纳相对较灵活,可以根据自己的收入情况选择,但是很多人考虑到压力,一般都会选择60%,在岗职工没得选,都按100%缴纳,

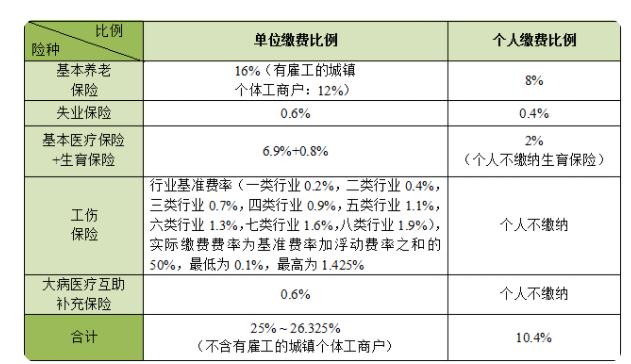

2、缴费比例

以成都市为例:

基本养老保险:单位缴纳比例16%,个人缴纳比例8%

基本医疗保险:单位缴纳比例6.9%,个人缴纳比例2%(这2%全部进入自己的社保卡,可以买药)。

失业保险:单位缴纳比例0.6%,个人缴纳比例0.4%工伤保险:单位缴纳比例0.2%~1.9%,个人不缴费。

生育保险:单位缴纳比例0.8%,个人不缴费。

总计,单位会为每一个员工承担25%左右的社保费用,个人只需要10.%。如果再加上公积金,单位的承担得更多。

比如,家住成都的王阿姨,月工资4000元,缴费15年,以大家最关心的养老金为例,不考虑利率和工资涨幅,王阿姨在这15年里,个人需要缴纳4000x8%x12x15=57600元。

如果是个人缴纳(灵活就业人员)就要承担单位部分和个人部分,也只能缴纳基本养老保险和基本医疗保险,承担比例是20% ,基本医疗+大病互助为8.9+0.6%。

比如,同样在成都的自由职业者李阿姨,也按照4000元基数缴纳,同样15年,她需要缴纳4000x20%x12x15=144000元,个人养老金余额有57600元,和王阿姨一样,但是注意李阿姨自己要额外承担86400元。

所以,个人缴纳社保的压力就比较大,负担也重,所以灵活就业人员就可以选择按照社平工资的60%~300%选择缴纳标准,大部分在岗职工就是上一年的月平均工资。

如果是农村地区地区一般逐年缴纳,就是《城乡居民基本养老保险》,以四川省为例分为13个档次,为100元、200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元、3000元、4000元。

要缴纳15年才能达到领取养老金的条件,比如德阳的吴阿姨,按4000一年的标准,缴纳15年,4000x15=60000元。

上述这些区别,前期体现在个人缴纳的负担上,后期最大的区别,除了每月领取的退休金的差别,基本周期也不一样,这是个人缴纳社保和单位缴纳社保的最明目、最直接的不同。

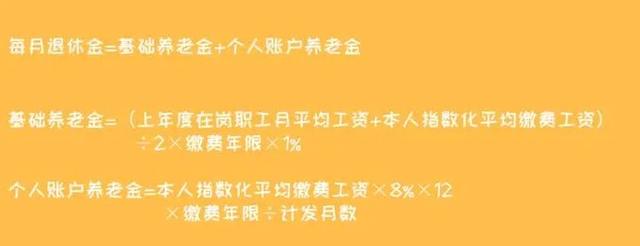

个人账户每个月领取金额=个人账户的余额÷计发月数(50岁退休是195个月,55岁为170个,60岁退休为139个月)

基础养老金领取金额=(上一年全省在岗职工的平均工资+上一年全省在岗职职工平均工资×个人缴费指数)÷2×缴费年限×1%

继续用上面三个阿姨举例,假设退休时候的社平工资依然为4000元。

有工作的王阿姨退休后的每月领取养老金=(57600÷139)+((4000+4000x100%)÷2×15×1%)=414.4+600=1014.4元

自由职业个人缴费的李阿姨:=(57600÷139)+((4000+4000x100%)÷2×15×1%)=414.4+600=1014.4元

农村的吴阿姨:60000/139=431。(不考虑其中吴阿姨逐年缴费中的国家补贴部分和利率。

但是我们可以看到,即使李阿姨和王阿姨的养老金一样,但是李阿姨个人负担得多,回本周期也长,而王阿姨只需要57个月,不到5年就能回本,而李阿姨需要142个月,接近12年。

吴阿姨参加的城乡居民基本养老保险完全是自己提前存入的钱,再加上国家给的基本养老金,每月大概可以领取500多元,大概需要10年回本。

上面的计算非常简单,剔除了很多因素,实际中的情况是个人缴费领取的养老金要比有单位的要低很多,这是因为有单位的人,由于缴费稳定,工资不断增长,加上缴费时间长,个人账户累计的钱就多,最终领取的养老金就多。

个人缴纳,由于大部分是会选择社平工资的60%进行缴纳,所以导致最终养老金个人账户余额较少,退休后领取的养老金就少。

有的单位除了国家规定的社保内容外,还有额外的补充,比如企业年金,补充医疗保险,补充住房公积金等,这也是正式员工和其他人员区别之一,所以上班还是蛮好的。

1、单位缴纳社保其实是最划算,个人承担的部分较少,压力也不大,自己缴纳部分完全是进了自己的个人账户。

2、个人缴纳社保,想要有一个丰厚的养老金,就是要提高缴费基数,但是至少要连续缴纳15年,医疗保险要至少25年,这压力负担也是挺大的,不过大家可以灵活按年选择自己的缴费基数。

3、农村地区的养老问题一直都是广大农民朋友关心的问题,有条件的朋友一定要参加《城乡居民基本养老保险》,逐年缴纳费用,还可以享受政策补贴,缴纳15年后就可以领取退休金,虽然金额相对太低,但这也是晚年生活的最基本保障。

4、不管是个人缴纳还是单位缴纳,退休人能领取多少退休金,其实是由自己的身体条件决定的,大家一定要注意体育锻炼和健康,毕竟“吃饭就是领工资”。

总结个人缴纳社保和单位缴纳社保的区别还是挺多的,最明显的体现就是退休后养老金的差别。广大参保人员一定要跟随国家政策走,就是“多缴多得,长缴多得”。

今年已经是养老金的“第17连涨”,这是国家给2亿老人的集体“涨工资”,我们应该感谢这么好的政策,所以不管是怎么缴纳社保,大家一定要参保。

(最后感谢阅读。)

文章来源:网站整理