一套房假如60万,自己手上有30万,剩下30万从银行贷款可以吗,只贷款30万?

作者: 昆明财税服务平台

感谢邀请:

房子涉及到的金额特别大,对绝大部分家庭来说买房并不容易,很多朋友都选择了首付+房贷来实现买房。

但是基于房地产市场的复杂性,很多朋友对买房这件事,对贷款这件事仍然不是特别的明确。

比如,有的朋友在问-一套房假如60万,自己手上有30万,剩下的30万从银行贷款可以吗?今天我们就一起来聊一聊,我国的房贷政策究竟是怎样的?这30万的房贷能从银行贷吗?

一,我国的房贷政策究竟是怎样的?

在申请房贷买房之前,我们一定要先了解,我国的贷款政策到底是怎样的。

这样可以有助于我们结合自己的房屋,结合自己的实际情况,申请对应的房贷。

因此,我们先来看一看,我国的房屋贷款政策到底是怎样的?

因此,我们先来看一看,我国的房屋贷款政策到底是怎样的?第一,首套房的贷款政策。

绝大部分城市,首套房的贷款政策相,对来说是最宽松的,也是最容易申请的。

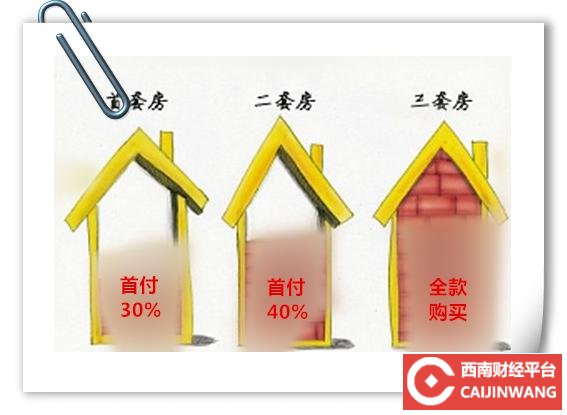

首套房:首付三成+7成房贷,就可以实现买房。而且新房和二手房没有限制,都是这样的政策。

当然,不同的城市有一些具体的细分,尤其是这一轮去库存过后。

有部分城市首付两成+8成房贷,就可以实现买房,也有部分限购城市,首套房的首付比例高达4成5成。

第二,二套房的贷款政策。

二套房的贷款政策,相比首套房来说要稍微严格一点,也就是首付比例相对大一些,投入的成本相对大一些。

对绝大部分城市来说,二套房的贷款政策是首付4成+6成房贷,就可以实现买房。同样,对新房二手房都是如此,没有太大的区别。

当然了,在一些限购的城市,二套房的首付比例也要相对高一些,而在利息政策相对宽松的城市,二套房的首付比例也相对低一点。

第三,三套及以上房产的贷款政策。

个人名下或者家庭为单位的名下已经拥有两套在还贷的房产,在购买第三套房及以上房产的时候,不能申请房贷,只能全款购买。

……

是的,这就是我国目前大部分城市的房贷申请政策。

那么,除了购房首付比例,房贷申请还有哪些具体的要求呢?

那么,除了购房首付比例,房贷申请还有哪些具体的要求呢?第1个要求,贷款时间要求。

房贷申请的时间最长可以到达30年,当然也可以贷10年,15年,20年等待。

但是不管你贷多少年,都不能超过30年,30年已经是我国房贷申请的最长时限。

这也是我国一直以来执行的房贷申请的时间标准和期限要求。

第2个要求,贷款人年龄的要求。

申请房贷的人,在年龄上也是有一定的要求的。一般情况下,年满18岁到65周岁之间的人群,都可以申请房贷。

但是,银行最喜欢28岁到35岁之间的人群,因为这部分人群工作相对稳定,工作收入相对较高,还款能力最强。

当然了,不同的银行对年龄的控制也有所差异,比如有的银行可以最高贷到70岁。

第3个要求,楼龄的要求。

房贷除了对人的年龄有要求,其实对房屋的楼龄也是有具体要求的。

我们都知道我国的住宅土地使用年限是70年,当然也有一部分城市是50年。

而银行在涉及房贷申请的时候,会特别的关注房屋的楼龄,一般会控制在20年楼龄以内。

因为楼龄太老,没有太大的变现价值,银行会非常嫌弃,这一点主要涉及在二手房上面。

……

是的,房贷不仅有时间限制,而且对申请人的年龄,以及房屋的楼龄也有着具体的要求。

二,一套房假如60万,自己手上有30万,剩下30万从银行贷款可以吗?

在第一大点,我们简单的介绍了一下,我国大部分城市的房贷政策。

同时我们也简单的归纳了一下,在房贷申请方面,贷款时间,以及申请人的年龄和房屋的能力,有哪些具体的要求。

那么,一套房产假如60万,自己手上有30万,剩余的30万想从银行贷款可以吗?我们先简单分析一下这个问题:

房价60万,手里有30万的资金,相当于已经有了50%的首付款。

根据我国大部分城市的首付比例来看,无论是首套房,还是二套房,都是可以申请贷款购买的。

而实际上,关于这个问题,其实我们还需要注意这几个方面,一起来看一看。

而实际上,关于这个问题,其实我们还需要注意这几个方面,一起来看一看。第一方面,房子是否限购或者限贷。

我们必须明白,这一轮去库存过后,很多城市都对楼市实行了一些限购限贷政策。

所以,首先必须明白这套房子是不是处于限购的城市或者区域,又或者购买人是否被限贷。

限购对房子的影响,就是不能进行交易,更谈不上申请房贷了。

而对购买人的限贷,往往是跨区域买房,如果处于限贷状态,也是不能申请房贷的。

第二方面,楼龄。

排出限购限贷之后,我们还要看看这套房子的楼龄是怎样的。

无论是哪个城市,银行对房屋贷款审批方面,在楼龄上是有特别严格要求的。

大部分的银行,对超过20年楼龄的房子不予以批贷,或者批贷难度特别大,批贷的金额也特别小。

所以,一定要看看这套房子的楼龄如何,是新房就不用担心了。

但是是二手房,一定要看看它的楼龄是否已经超过银行的批贷年限。

第三方面,贷款人的情况。

能否批贷,申请贷款人的情况主要分为两个方面,一是贷款人的年龄,二是贷款人的贷款资格。

首先,需要保证申请贷款人的年龄,在18岁到65岁之间,那保证他在大部分银行,都能申请房贷的先决条件。

其次,购房人是否具备贷款资格,也就是他的名下,是否已经有两套正在还贷款的房屋。

如果已经有两套正在按揭还房贷的房屋,那么它是不能再次向银行申请房贷的。如果名下有一套,或者没有按揭还贷的房屋,他就可以向银行申请房贷。

……

是的,房价60万并不贵,手里的资金30万首付款是足够的,但是也要看看是否满足以上三个条件。

只有同时满足以上三个条件,这套60万的房款,才能够从银行申请30万的房贷,银行才会顺利的皮带放大。

三,小结

总的来说,不买一套房屋,哪怕首付款够了,是否能够从银行顺利批贷,还得看城市的相关政策。

当然了,还要看自己是否具备申请贷款的年龄,申请贷款的资格,甚至征信状态是否良好,流水是否足够等等。

最后,要特别提醒广大的购房朋友,房子小则几十万,大则上百万甚至几百万。

在申请贷款买房之前,一定要先自查,看看自己是否具备申请贷款的资格,看看自己的年龄是否达标,甚至要看看自己所购买的房屋楼龄是否达标。

这样才能保证我们能够顺利的从银行申请房贷,获得批贷,获得房贷的放款。

同时保证我们能够买到房屋,减少合同的纠纷,减少首付款定金,这样一些经济的损失。

我是@重庆地产视野 重庆楼市老司机,十余年房产投资经验,熟悉重庆各区房产价值,板块轮动,购房贷款政策,购房知识,时常还要分享重庆楼市一线动态,我们一起交流,一起成长吧!

文章来源:网站整理

- 上一篇:绑定银行卡后,如何用手机付款呢?

- 下一篇:保千里这只股票会跌向何方?