你平时是怎么使用手里闲钱投资的,有哪些理财途径,有没有好的心得分享?

作者: 昆明财税服务平台

朋友们好!咱老百姓,手里的资金也有限,因此,规划好投资理财,就等于增加了一个重要的,财产性收入来源!一个好的投资理财规划和途径,不仅能获得稳健的收益,本金的安全性也是比较高的,同时又兼顾了流动性,以备不时之需…

朋友们一起来分享一个:5311理财方案!适应性广,比较稳健,属于细水长流型!

首先,取出可用闲置资金的50%,存入银行定期,例如大额存单,在可能的情况下,选择靠档计息,按月付息的产品!这样,不仅安全保本利息稳定,月月都能看到回头钱!这种存款,利息较央行指导利率上浮45~55%,年化收益率在3.8~4.1%之间,应急用钱,临时提前支取,也不用担心0.35了…

第二,拿出30%,用来购买银行,低风险或极低风险,定期理财或新型存款产品!主要看重的是流动性和收益相结合,而且承诺保本,有很高的安全性,年化收益在4%左右!

第三,拿出10%,购买一些银保理财产品!这种产品的优势是,门槛比较低,通常一到五千起,分期缴费,有强制储蓄的作用,同时一举多得,预期收益加分红加保障!市场反馈,年化平均收益率,大体在3.5~4.5%之间,中规中距,但现金价值安全性高,加上丰厚的礼品,适量购买,有助于分散风险!

第四,再拿出10%,寻找投资理财的市场热点或风口!力争年化10%!比如股票市场火热,就参与一下,债券基金收益好就适量购买!虽然冒一些风险,但有可能获得较高的收益,如果出现亏损,由于在总资金中占的比例极小,能够承受,而且有翻本的机会,又丰富了业余生活,增长了理财知识和经验,也算一种收获!

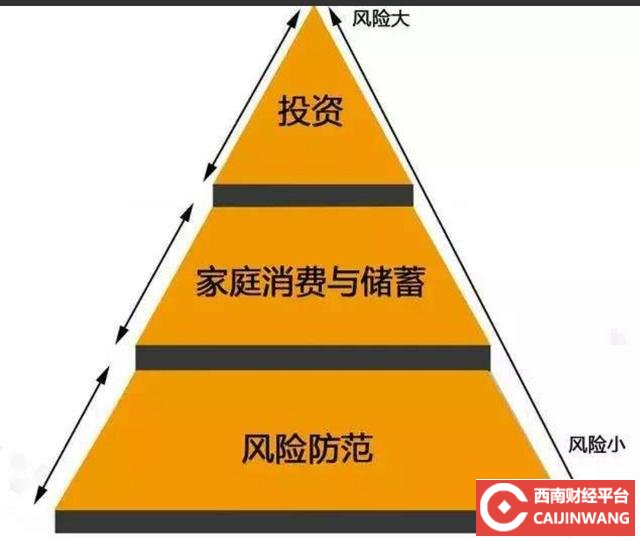

综上所述:5311理财方案,从总体闲置资金出发,登高望远,整体资金的安全性极佳,收益的稳定性好!同时兼顾了流动性,与适当的风险相结合,就像一座金字塔,财富牢牢的固定在手中,并不断的收取稳健的收益,与时俱进的享受社会发展的红利,同时,将分散投资,与集中投资的理念,合理的平衡,具有很大的可行性…朋友们可以详细了解,或根据实际情况,个性化的调配比例,更好的应用…