养老目标基金有没有风险?风险大不大?

作者: 昆明财税服务平台

朋友们好!养老钱,咱们称之为“老本儿”…,应对的是,未来…自然看重的是安全性!赚多赚少,先保障安全!随着社会发展,一些投资产品也认准了,这部分追求高安全性,长期闲置的资金!特别是一些,养老资金,管理为目标的基金,如雨后春笋般催生!

明确的讲:养老目标基金,或其他,养老型理财产品,看重的是安全性,在此基础上追求,长期的稳健收益和流动性!总体上,属于中低风险,或低风险范围!本金受风险因素影响较小,收益受风险因素影响不能达成的概率较小,值得信任!

耳听为虚,眼见为实!朋友们一起,通过分析一款,养老型基金,来了解这类产品的安全性,和风险所在!

如上图,这是一款销量巨大定期理财!从名称可以看出,属于养老型!添年享,自然是有…长期安享的美意…中低风险!,同时,从成立以来的年化增长曲线,可以看出非常稳健…

如上图,这是一款销量巨大定期理财!从名称可以看出,属于养老型!添年享,自然是有…长期安享的美意…中低风险!,同时,从成立以来的年化增长曲线,可以看出非常稳健…

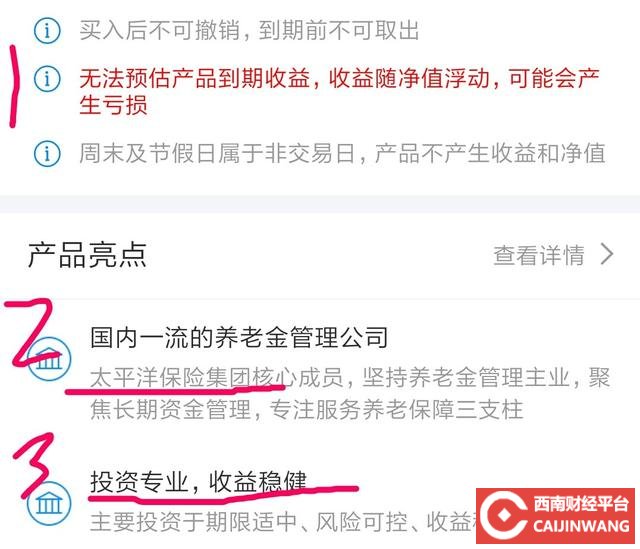

再来看一下它的基本介绍:很明显,属于非保本,浮动收益!同时提示了,一定的流动性风险,即属于定期中途不能退出!第2点指出了他的管理人,知名的大型保险集团,以及运营的理念!重要的是第3点,明确说明,投资于期限适中(避免时间风险)的产品,特别指出,投资于,风险可控,收益稳健的项目!可见非常注重安全性,力求规避,非系统性风险因素!

再来看一下它的基本介绍:很明显,属于非保本,浮动收益!同时提示了,一定的流动性风险,即属于定期中途不能退出!第2点指出了他的管理人,知名的大型保险集团,以及运营的理念!重要的是第3点,明确说明,投资于期限适中(避免时间风险)的产品,特别指出,投资于,风险可控,收益稳健的项目!可见非常注重安全性,力求规避,非系统性风险因素!

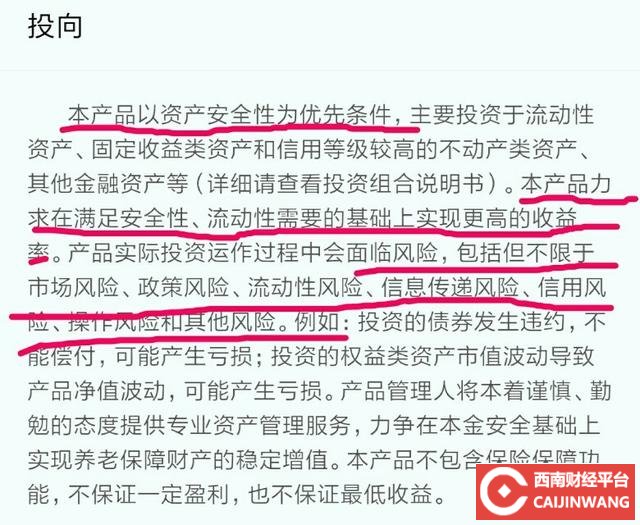

再来看他的投向!非常明确,将安全性,放在优先位置!并兼顾流动性,在此基础上追求收益!这也是,养老型理财产品的共同思路:稳!同时也例举了风险,例如政策性风险,市场性风险,可以看出基本上属于系统性风险,也就是无法人为规避和控制的风险…这些风险,存在于,所有的理财产品中…大多属于不可抗力…

再来看他的投向!非常明确,将安全性,放在优先位置!并兼顾流动性,在此基础上追求收益!这也是,养老型理财产品的共同思路:稳!同时也例举了风险,例如政策性风险,市场性风险,可以看出基本上属于系统性风险,也就是无法人为规避和控制的风险…这些风险,存在于,所有的理财产品中…大多属于不可抗力…

综合分析:古人云:“窥一斑,而可知全豹”…养老型理财产品和基金,虽然,品种数量众多,但,投资的思路确实相近:以安全性为出发点,注重流动性,并在此基础上追求更好的收益…因此,可以得出一个总体性的结论:养老型的理财产品,本金相对安全收益较为稳定,适合闲钱,长期的投资理财…!是朋友们稳健收益的好朋友!

友情提示:这类产品,大多属于,非保本浮动收益,在市场激烈波动,或遭遇不可抗力影响,仍然有亏损的可能!因此要做好整体的资金规划,理性投资理财!