理财产品,低风险低收益和高风险高收益,你会怎么选?

作者: 昆明财税服务平台

朋友们好!一分风险一分收获,自然是情理之中!但另一方面,通过合理的总体资金规划,个性化的方案,在风险可控的情况下,下尽量追求高收益,符合社会实践!

明确的讲:标题中的问题,并非选择,这么简单!它涉及到,合理的资金规划!总体而言,低风险低收益和高风险高收益,一个都不能少!

首先存在即合理!几乎人人都了解,风险高收益高!这是高风险理财产品,存在的基础!

第二,合理的统筹安排投资理财资金,既有可能,使资金总体,处于安全可控的状态,即在风险承受的范围内,又有机会博取更高的收益!

来看一下,如何统筹,合理的规划,闲散投资资金,相对安全的情形下,博取更好的收益机会:

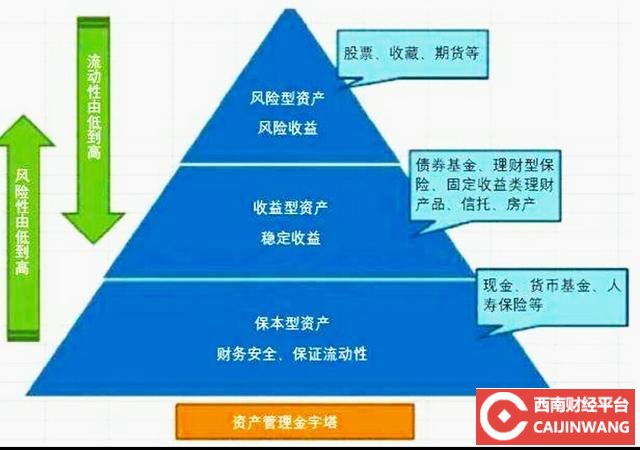

1,总体资产大体可以分为三类:

A,生存必须的资金!例如个人家庭总资产的,50%!这类资金主要是用于,吃穿住行!以安全为底线,流动性强,可以考虑活期储蓄,现金管理类存款等产品,在安全的情形下,保障流动性和使用的灵活性!

B,用于钱赚钱的资金!例如,可用资金的40%!主要用于人生各类,重大事项开支!例如购房,养老,养儿育女等等!低风险极低风险投资理财为主,在本金得到相对安全保障的情形下,获取稳健的平均利润!主要投资于,存款储蓄,低风险或极低风险理财,货币类基金等等!

c,用于博取高收益,发现新机会的!例如,总体可用资金的10%~5%!这部分资金,主要是为了博取较好的收益!那么,高风险,高收益的理财产品,就是一个选择!同时通过一些不同的投资方法,例如,对于指数基金,增强型债券基金,进行小额,长期,定投!结合总体资金比例的控制,既在一定程度上,降低了,高风险投资,对总体资产,安全性和稳定性的影响,又有了更高收益的机会!

综上所述:高风险理财,也不是大老虎!也很少一买就赔光…这些产品和低风险产品一起,组成了理财产品,丰富多彩个性化的世界,为投资的朋友提供了很多的回报,要远远大于风险的损失,这就是高风险,高收益理财产品,长期存在的,客观依据!即使是普通人,通过优化资金配比,利用不同的投资方法,依然获得了,在总体资金相对安全稳健的情形下,博取高收益的机会,丰富了人生,甚至捡到宝…

- 上一篇:预算一万元,怎样理财比较好?

- 下一篇:养老目标基金有没有风险?风险大不大?