面对诸多的家庭理财投资方式,工薪阶层的家庭该怎么选择?

作者: 昆明财税服务平台

朋友们好!工薪族朋友理财,要结合自身的特点,比如,每月都有资金,工作繁忙精力有限等等,来具体地制定,理财的方案和选购产品!

首先,工薪族朋友理财,要制定可行的方案!例如:731方案…

所谓的7 ,7成可用资金,用于银行存款,或者国债,高安全性,或保本保息的产品!以满足未来,买房,养娃,养老等需求,追求安全稳定的收益! 所谓的3,三成资金,用来投资理财,尽量选择低风险的产品或基金定投的方式,在本金相对安全的情形下,结合长期,固定时间,固定来源的工薪族特点,不断滚动投资,力求相对较高的稳健收益!

所谓的3,三成资金,用来投资理财,尽量选择低风险的产品或基金定投的方式,在本金相对安全的情形下,结合长期,固定时间,固定来源的工薪族特点,不断滚动投资,力求相对较高的稳健收益!

所谓的1 ,既可用资金的一成,用于活期理财或高流动性,现金类存款,开放式货币基金等!这样既相对安全获取收益,又保证高流动性,可以用来应急!避免理财定期,或存款,提前支取的,流动性损失,风险!

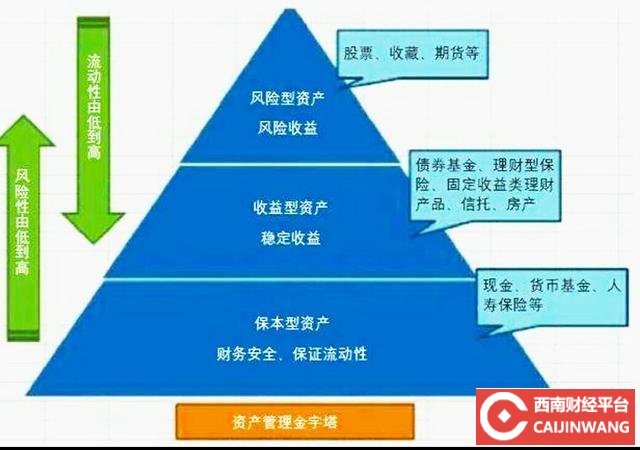

小结:这样,整个家庭资金,处在一个金字塔形的安全形态!存款国债,是坚固稳定的基石,确保资金安全!上面是理财,相对安全的情况下,追求好的预期收益,并保持流动性!如果个人资金宽裕,抗风险能力强,那么在理财上面,还可以加一层,中高风险的投资产品,少量资金,博取较高的预期收益,进可攻退可守!

再来看工薪族朋友,理财需要考虑的重点因素:

1,安全性放在第1位!

2,要考虑流动性风险!定期存款和理财,收益较为稳健,但往往不能提前支取或者使利息收益受到极大损失,因此要留出,高流动性资金作为应急!

3,要考虑时间因素!存款理财是长期的事情,但社会和金融市场不断发展变化,因此,时间周期过长,往往意味着风险增加…选择周期适合的理财产品(例如一年以内…),就显得非常重要!

4,尽量选择节省精力的产品!有些理财产品,需要经常关注,甚至主动操作,工薪族朋友忙于工作…这一点也非常重要!

综合分析:投资理财,有长期性,个性化的特点!因此理财,要因人而异!最合适的理财方案和产品就是最好的!