你花十万买了一个基金,你是希望每天收益十几块,一直收三十年;还是十年后收到十万?

作者: 昆明财税服务平台

朋友们好!投资理财的实践和社会发展的规律来分析,结论是明显的:每天收益十几块,安全,性流动性,灵活性,保障程度更高!

首先,一起来分析,这两种情况,哪个与社会发展和实践更符合:

1,从安全性和流动性上看,世界上规模最大和安全性较高的基金,是开放式货币基金,可以灵活的申购赎回,收益是日结!拥有众多的投资者!群众的眼睛是雪亮的,很显然,每天收益的基金,灵活的基金更受欢迎,安全性更高(任何理财产品,期限月短,面临的时间风险就越小)!

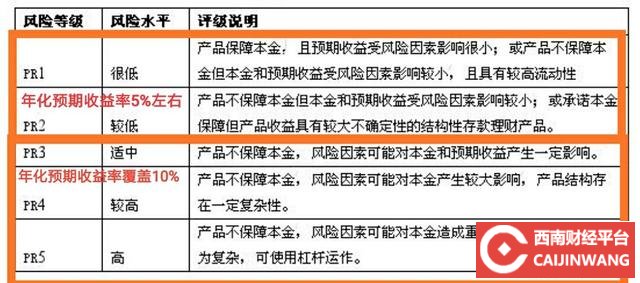

2,10万块买基金,10年后收10万,面临双重高风险!10年后收10万,平均年化收益率在10%(不计复利)!只有高风险等级基金,预期收益,的波动范围,能够包含这收益范围,他的另一面是:随时有可能亏损本金!如果降低收益率在5%以内,又给人以舍近求远,逆淘汰的感觉,更多的5%保本理财,大额存单(保本保息享受存款保险保护)可以选择! 从上表可以看出

从上表可以看出

,低风险类理财收益率,目前在5%左右,而高风险类理财,虽然覆盖了10%的预期收益率,但却随时可能亏损本金!

3,银行业也已经取消了,5年以上的存款(新鲜储蓄的朋友都了解,以前有10年期的存款,已取消现在最长5年,普通定存通常在三年),这具有标志性的意义!说明长期投资的不确定性在增加!

小结:投资理财,商业性基金,一次性定期10年,拿100%的收预期收益,不符合理财的实践和社会现实!

其次,来看一些特殊的,长期基金:

1,由国家统一运作的养老性基金!这一类基金,时间周期很长…但是有财政作为保障托底,安全性不容置疑,18年收益率,在5.23%!这个投资收益率,对于长期基金具有很强的参考性

2,银行长期,定开型,净值类产品与保险类养老产品,这两类产品有基金的性质,但均为低风险,或极低风险,而且保险养老类基金还享受额外的政策关照,以确保投资人的不知权益和安全!但目前收益率有限,年化预期收益率,或固定收益率,平均在3.2%-4.2%之间,根本无法达到10年翻本的程度,甚至抵不过通胀…

最后,来看,想要长期理财,更优化的解决方案:

1,购买国债!五年期,票面利率可以达到4.27%,而且可以提前赎回!安全性更上一层楼!

2,商业银行直销存款,明确保本,综合年化收益可达4%~5%,复习方式更灵活可以按月,提高了理财的稳定性,流动性!

3,大额存单,5年期可以达到5%左右,利率上浮50%~55%,非常明确的保本保息,享受存款保险保护!

4,社保!人无远虑必有近忧,社保,也具有,国家级长期基金的性质,有安全保障,并且享受对通胀的补贴,是分享社会发展的长期红利,安心长期受益的养老好产品!

综上所述:从目前投资理财的实践来看,收益,风险相近的情形下,越早见到收益,越有优势!要想长期理财,还是要精选产品,安全优先…