中老年应该优先选择理财,还是优先选择为子女支付首付?

作者: 昆明财税服务平台

朋友们好,这个问题仁者见仁,智者见智。结合中华民族,尊老爱幼大家庭,居家养老的传统,在自身生活有保障的情形下,为适当的为子女支付首付,可能是一个比较现实的选择。

首先,房价高企,工资有限,子女刚参加工作,想要支付首付,很困难。

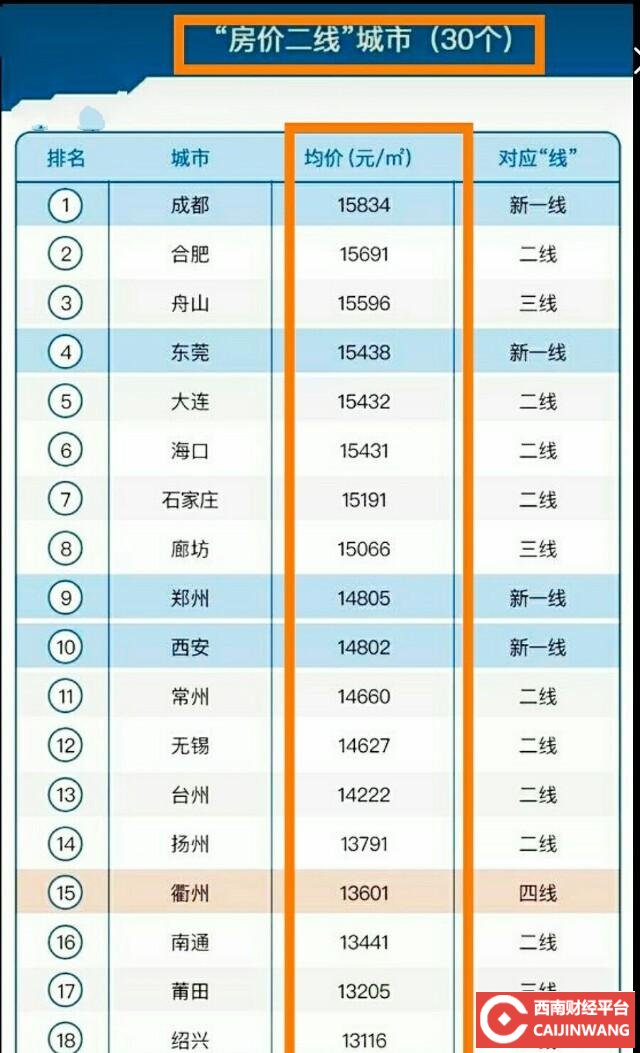

这是一个很实际的情况,以普通的二线城市为例,房价动辄2万元,按15000算,80平方,至少需要120万,假若首付20%,就达到了24万。

而目前经过统计,年轻人刚刚步入社会参加工作,工资水平相对较低,大多在3000元到5000元,甚至更低,除去生活开支,如果要想交首付,假设,省吃俭用每年存3万,25岁开始存起,至少要到30多岁,成家立业?也只能往后推。 如上图,百将近62%的人,收入都在3500甚至更低。

如上图,百将近62%的人,收入都在3500甚至更低。

小结:结合房价,工资收入的现实,子女自己攒钱交首付,老人想抱孙子,至少也要到子女三,四十岁了。

其次,传统文化社会,子女养老仍然是难以改变的,子女好了,老人自然幸福。

中华民族是传统的乡里社会,人们聚足而居,尊老爱幼,子女养老,依然是当今的主流。

老年人,通常有完善的社会福利保障,例如医保社保,收入稳定。如果有条件,帮子女付一个首付,大大的减轻了他们的担子,使他们能够在社会竞争中,轻装上阵,有一个安定的生活家庭,和未来前程,这对于父母来讲,有非常重要的意义,老年生活更有保障,更稳定。

小结:条件允许的情形下,帮子女付首付,既增加了亲情,也是整个家庭财富的一种传承,老年生活更稳定,更幸福。

再次,投资理财非常有必要,但最终养老还是靠人。

老年朋友,通过投资理财,多多的积累财富,为的就是增加老年的保障,减少子女负担。

但另一方面,投资理财具有一定的风险,而且最终,还是需要人来提供保障和帮助。有了完善的社保医保,适当的投资理财,尽可能的给子女交首付,即锁定了财富,分散了风险,增加了亲情,居家养老保障更高,更幸福。

小结:无论是投资理财,还是替子女付首付,都是一种好的理财方式,而付首付,更增加了亲情,拥有更多的财富与保障。

最后,来做总结分析:

作为父母,理论上并没有替子女付首付的义务,但是子女,有赡养父母的义务。我们也经常看到有些子女,赡养父母,只是按法规给生活费,却缺失了亲情,这是为什么呢?值得深思啊。

结合目前房价,以及年轻人的工作,收入竞争等实际情况,作为父母,在收入生活,稳定的情况下,替子女付首付买房,是从更高层次上,对个人财富的管理,而且能够获得更多的保障,财富得以传承,全家其乐融融。