灵活就业人员只缴养老保险不缴医疗保险不划算吗?不如不交吗?大家怎么看?

作者: 昆明财税服务平台

暖心人社说:养老保险和医疗保险是人们老年之后最重要的保障,有条件一定要参加。

确实有一些灵活就业人员在参加保险的时候,由于近年来社保缴费基数不断提升,参保缴费负担越来越重,产生了一种不想交医疗保险的打算。这种想法确实也很正常,但是一般还是建议坚持一下,坚持到缴纳满医疗保险的退休年限。

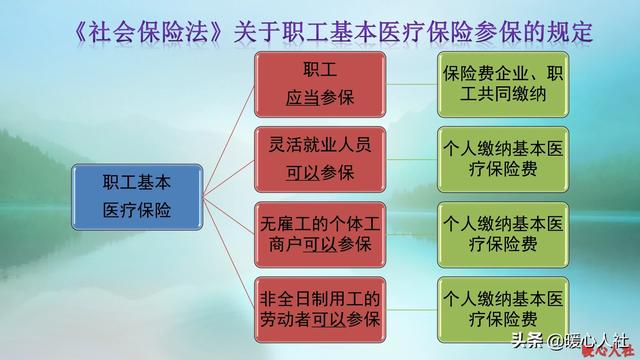

基本医疗保险参保企业在职职工是国家要求必须缴纳社保的。医疗保险是通过个人承担缴费基数的2%,用人单位承担当地要求规定比例,一般是6%~10%。

如果是灵活就业人员,可以通过自己承担医疗保险费的方式,自己选择缴费基数参保。

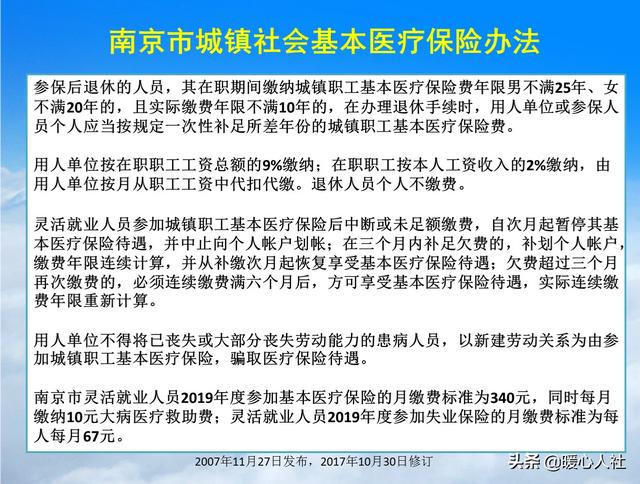

基本医疗保险存在一个问题,那就是60%基数缴费和300%基数缴费住院报销的比例相差无几。所以,灵活就业人员在参保缴费的时候就会选择最低缴费基数。不过有些地区,为了照顾这一心理,灵活就业人员的医疗保险缴费基数人社部门统一规定。南京市2019年的灵活就业人员基本医疗保险缴费是340元每月,另外还有每月10元的大病医疗救助费。

医疗保险的缴费年限医疗保险退休,是需要到达法定退休年龄,医疗保险缴费达到国家规定年限才可以。可是医疗保险缴费的国家规定年限,按照社会保险法实施细则的规定,要按照各地规定执行。上海市和广州市是15年,杭州市是20年,北京、天津、青岛、南京是女同志20年、男同志25年,重庆、南昌、廊坊是女同志25年、男同志30年。

总体来看,医疗保险的缴费年限要比养老保险要多。

如果我们到达法定退休年龄,医疗保险缴费不足国家规定年限,一般需要一次性补齐剩余年限或者继续缴费至相应年限。其实,这时候无论如何选择都不会划算。

像一次性补齐,青岛市要要求按照社平缴费基数的100%为基数补齐剩余月份;继续缴费,每年的缴费基数实际上都是越来越高的。都不如趁早交费,满足相应年限有保障。而且补缴期间的医疗保险费,并不能让我们补受医疗保险待遇。

最优选择:趁年轻,将医疗保险的缴费年限逐年缴纳至最低缴费年限。既能够保障医疗保险享受的时间最长,又能够不需要补缴浪费钱。

如果退休前,医疗保险缴费年限足了,可以停保参加城乡居民医疗保险作为衔接。也可以根据身体的实际情况继续缴费。当然,如果是在企业工作参保,就不需要担心了。职工本人只承担缴费基数的2%,这一部分钱会全部进入医保个人账户,个人肯定不亏。

职工基本医疗保险的待遇实际上很多人觉得每月缴纳三四百元的医疗保险费,自己也不住院得病这不就是亏了吗?可是人总会得病的,基本医疗保险待遇是包括很多保障内容,并不仅仅是住院保障。

第一,门诊报销待遇。很多人可能只了解门诊大病,现在很多地区已经推行普通门诊报销制度。北京市在二三级医院看病的门诊起付线是550元,报销比例50%,最高限额10万元。

第二,住院报销待遇。一般还没有办理退休报销比例略低一些,退休后的保险比例会更高。青岛市在一二三级医院的住院报销比例分别是90%,88%和86%;退休后的住院报销比例提高到了95%,94%和93%。如果住院花费在4万元以上,退休前和退休后报销比例分别是95%和97%。

第三,大病医保待遇。当我们住院花费超过一定的程度或者是一些国家的乙类用药,可以享受大病医保待遇,能够有效降低得大病的负担。

第四,医保救助待遇。当我们住院花费超过一定程度,尤其是超过基本医疗保险和大病医疗保险的保障线,还有一些花费较高的特药特材,都可以享受国家医保局的医保救助待遇。

职工基本医疗保险要比城乡居民医疗保险待遇高的多,参加以后能够有效避免因病致贫、因病返贫的现象。职工基本医疗保险,实际上也是一种非常公平的待遇,只要纳入了,各种报销和保障都能得到有效均等化的对待,只要有条件就应当参加。