30年后多少养老金可以够?

作者: 昆明财税服务平台

很多还没有参保的年轻人心里一直犯嘀咕,现在通货膨胀这么厉害,未30年后多少养老金才能够养老呢?实际上,这是一个很难回答的问题。未来发展是很难确定。

到2050年我们的人口早已见顶。根据社科院人口与劳动研究所研究报告预测,2029年我国人口顶峰将到来,最高人口数量将达到14.42亿人。到2050年,我国人口数量会减少至13.64亿人。2019年末,我们的人口数量就达到了14.0005亿人,未来人口增长速度将越来越放缓,2019年我国人口仅增加467万。

实际上现行的养老保险制度,是最合适的一种养老保障。2005年,国家通过完善城镇职工基本养老保险,建立起一种基本养老金跟缴费档次、缴费年限、社平工资、个人积累?退休年龄等多种因素先挂钩的新型养老保险制度。同时,建立起跟经济社会发展相一致的养老金正常调节机制。因此,能够确保我们的养老待遇不会跟经济社会发展相脱节。

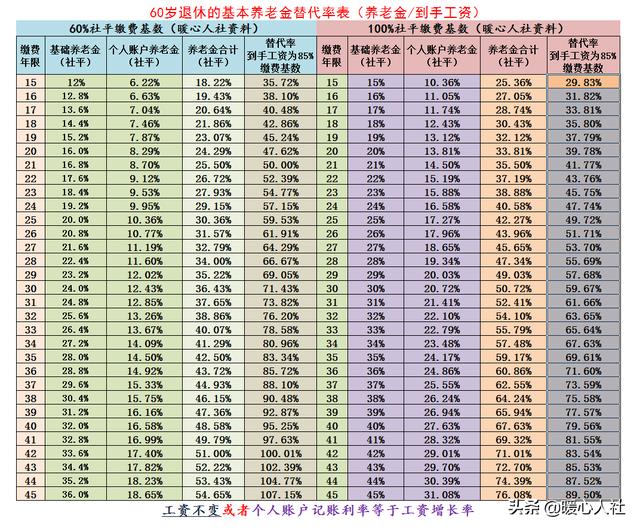

这种养老保险制度,基本养老金主要包括基础养老金和个人账户养老金两部分。

①基础养老金等于退休时计算养老金的基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

退休时计算养老金的基数,一般是退休上年度社会平均工资。这种情况下,如果我们按照60%的基数缴费一年,退休可以领取0.8%的退休上年度社会平均工资。如果按照300%基数缴费,一年可以领取2%的社平工资。

由于我们的社保缴费基数是在60%~300%的退休上年度社会平均工资之间,如果我们缴费30年后退休,未来的养老金待遇可以领取24%~60%的社会平均工资。

现在社会平均工资普遍在5000~8000元,假设按照6000元计算,基础养老金也可以领取1440元到3600元。如果30年后社会平均工资能够增长到2万元,那么基础养老金能够增长成4800元到12,000元。所以,基础养老金的保障还是非常不错的。

②个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额,是按照缴费基数的8%每月记账。个人账户以前的累积余额,每年按照国家公布的记账利率计发利息。2016年以来记账利率由国家公布,比大家想象的要高得多,近年来分别是8.31%、7.12%、8.29%和7.61%。

这样的高的利率,远远超过个人投资理财能够稳定获得的资金增长率,所以对个人也是非常划算。

如果个人账户记账利率,能够跟社会平均工资增长率相一致。那么,个人账户养老金待遇能跟社会平均工资相挂钩。

如果是60岁退休,个人账户计发月数是139个月,按照60%基数缴费30年,可以领取12.43%的社平工资;按照300%基数领取,可以领取到62.2%的社平工资。如果考虑到工资增长率高于个人账户记账利率的话,个人账户养老金会相对贬值一些。

养老保险缴费30年,理想状态可以领取36%~120%的社会平均工资,这可是相当了不得的一份保障了。所以,不管未来社会发展水平怎样,缴纳一份职工养老保险是最稳定的一份保障。