财产保险,人寿保险,健康保险,养老保险,上哪种适合?

作者: 昆明财税服务平台

很多人在参加保险的时候,会遇到一些迷茫。保险种类很多,不知道该选哪一个。实际上个人购买保险,应当从自己的需求出发,根据自身情况来合理搭配保险。

虽然说很多保险推销员,在推荐保险的时候总是夸奖,自己保险的各种优点,有的人说甚至可以代替社保。但实际上,社保才是最基础的保障,最划算的保险。

商业保险从根上说是一种商业行为。我们缴纳的保险费,首先要扣除保险代理人的佣金、保险公司的建账费用、相应的管理费用等等,最后剩一部分才会用于支付各种保险待遇。一些商业保险,参保第一年过了15天的犹豫期,退费只能退回已缴保费的50%~80%。所以,给很多人造成了一种误解。

社会保险就不是这样,社会保险是由法律强制推行实施的。《劳动法》明确规定,用人单位和职工必须参加社会保险,不参加社会保险就属于违法行为,劳动保障监察部门、社会保险经办部门可以对这些违法行为进行依法查处。

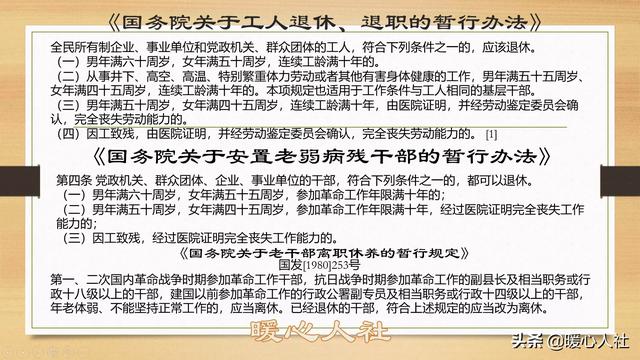

社会保险的待遇是法律、法规或者规章规定的的。比如养老金待遇享受的条件:到达法定退休年龄,养老保险缴费满15年。这是有《社会保险法》明确规定。养老金的计算公式,基本养老金包括基础养老金和个人账户养老金。这是由国发2005年38号文件规定。我们的退休年龄:男同志60周岁,女工人50周岁,女干部55周岁。还有一些其他可以提前退休的情况。这是由国发1978年104号文件规定。

国家不仅为社会保险提供法律知识和经办人员,还会对社会保险的可持续运行提供政府补贴。比如城乡居民养老保险,社保缴费有国家补贴,退休待遇有国家补贴。城乡居民医疗保险,2019年个人缴费不低于250元,而政府补贴却不低于520元。2017年,国家各级财政补贴基本养老保险基金8004亿元。商业保险是享受不到这样优惠的。

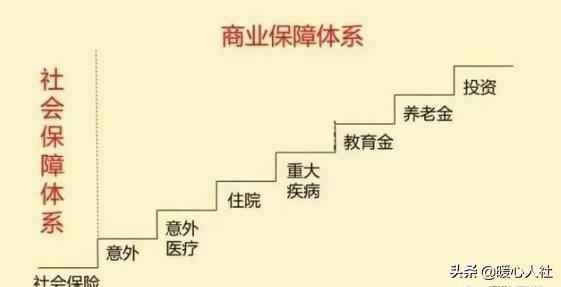

商业保险的选择顺序参加商业保险是对社会保险的补充,在具体选择上也是有种类分类的。从配置上,需求强烈程度从高到低的顺序是:

第一类,需要保障的是意外。比如我们所说的意外伤害保险、意外医疗保险、意外财产损失保险等等。这些保险一般缴费保费低,可以得到的保额较高,杠杆率比较高。往往我们花几百元,可以花得到几百万的保障。当然发生的概率也很低,保险公司是不会亏本的。

第二类,需要保障的是医疗费。毕竟医疗支出是不确定的,如果有些特别疾病长期治疗,花费上百万也是有可能的。因此参加社会基本医疗保险的保额可能会报销不足,这种情况商业医疗保险就是有益补充,可以进行二次报销。一般起付额度是1万元,超过1万元报销比例往往能达到100%。不过商业医疗保险报销的基本原则,还是合理且必须,并不是肆意浪费也会给你报销的。商业保险一定要尊重合同,看懂保险合同,是参保的基础。

第三类,需要保障的是家庭收入。像我们所谓的重大疾病保险和人寿保险,实际上都是针对出现一些重大疾病导致丧失劳动能力或者家庭人员去世,导致家庭收入锐减,防止家庭生活陷入困难,参加的一定保障。尤其是重疾险很容易被误解,是用来治病的。实际上重疾险是针对你患重疾以后,可能造成的劳动能力缺失导致收入降低,而给予的一定补偿。至于治疗费,参加医疗保险就够了。

第四类,需要保障的是未来。这一类保险主要包括教育保险、养老保险、分红保险等等。这些保险,都是针对长远目标,如果没有能力可以不参加。但是如果我们有能力,尤其是收入高低起伏很大,不参加保险,很有可能会未来生活陷入窘境。比如,李嘉诚为了防止未来企业出现风险,为每一个孙子孙女都购买了1亿港币的分红保险,他的孙子孙女每月都有几十万的分红。这种情况下,李嘉诚说真正属于他的财富并不是企业,而是为整个家庭购买的充足的保险。

所以,参加保险也是有条件的,收入不高的情况下,不要白白花费了冤枉钱,还没有得到理想的保障。

- 上一篇:现在农村能一次性拿出100万的家庭多吗?

- 下一篇:30年后多少养老金可以够?