现在的养老保险,有的人抢着多交,有的人就是不交,你怎么看?

作者: 昆明财税服务平台

近年来,随着国家对退休人员养老金的15年连续调整,参加养老金待遇越来越高,看起来非常划算。但是,社会上仍然存在参保与不参保的两种观点。两者之间的分歧是什么呢?

根据人力资源和社会保障公报公布的数据显示,2018年全国共有劳动力实现就业77586万人,参加职工基本养老保险的劳动者仅仅30104万人,参保率38.8%。大多数人没有参加社会保险。主要原因是

第一,参加养老保险短期看不到效应。养老保险要缴费满15年,到退休年龄才能领取养老金。就很多年轻人的话来说,未来有可能推行延迟退休,我还不知道能不能够活到退休呢?就不费那个劲儿了。这些年轻人只考虑当前。

第二,个人负担重。当然我们也不要太苛责,年轻人只顾当前。毕竟现在高房价、教育贵这些问题也在压榨着年轻人不多的收入。现在很多年轻人普遍也就挣四五千元的工资,但是面临着一两百万元的房价怎么办?多数情况还是父母给凑上首付,自己按月还贷款。这种情况下,人们自然希望收入更高一些,缴纳养老保险,那么长远的事情就会往后放一放了。

第三,养老保险缴费钱数多。前些年不少人通过参加灵活就业人员参保的方式缴纳社保,可是由于我们的社保缴费基数跟社会平均工资相挂钩。而这个社会平均工资全国多数地区是以城镇非私营单位在岗职工社会平均工资为基础,比大家的实际工资收入高的多。2018年城镇非私营单位社会平均工资高达6871.75元,而私营单位平均工资只有4131.25元。即使按照最低缴费基数缴纳社保,一年也需要七八千元。对于很多人来说,相当于将一年收入的20%~30%缴费,积极性就不高了。

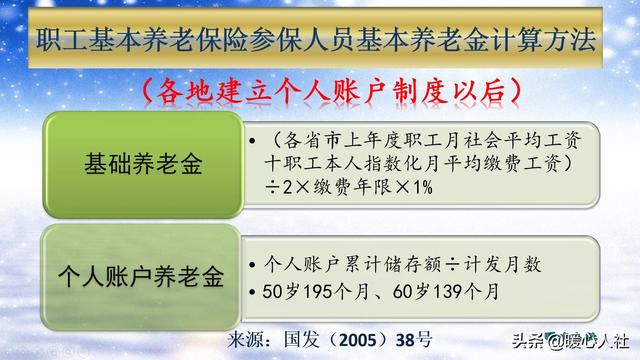

抢着缴养老保险的人群有两类,第一类是临近退休的老人,希望多拿养老金;第二是年轻人,父母帮缴。第一类多数人都可以理解,毕竟养老金待遇是多缴多得、长缴多得,按较高基数缴费养老机会更高一些。可第二类人是什么原因呢?让我们看一下养老金计算公式:

基本养老金主要包括基础养老金和个人账户养老金两部分:

①基础养老金等于退休时计算养老金的基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

②个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数

退休时计算养老金的基数,实际上就是社平缴费基数,退休上年度社会平均工资。

如果我们按照300%基数缴费,退休每年可以领取2%的退休上年度社会平均工资。大家都很清楚,我们社会平均工资年龄增长,增长速度有些年代能达到15%以上,现在也在8%~10%以上。而我们投资理财,什么情况下增长率能达到这样高速度呢?几乎不可能出现。

个人账户养老保险账户近年来的记账利率由国家统一公布,2016年以来分别是8.31%、7.12%、8.29%和7.61%。如何得出的不得而知,但是相对于个人理财仍然是要高的多。尤其是个人账户养老金如果领取不完可以继承,是不会亏本的。

所以,明白了养老金计算模式的人,肯定会选择按高基数缴费。

如果是你,你会选择哪一种方式呢?