今年四十六周岁,还有必要交社保吗?

作者: 昆明财税服务平台

过去的时候大家都没有参保的观念,毕竟我们国家的养老保险是1991年才全面建立起来,2000年前后才全面推动灵活就业人员参保。

确实有一些人年纪大了,年轻的时候参保意识不强,等到现在想参加社保就有些晚了。比如46岁退休,缴费满15年需要61岁了,这种情况可不可以再参保呢?

到退休年龄,缴费不满15年可以吗?关于退休条件,在《社会保险法》中是这样规定:到达法定退休年龄,养老保险累计缴费满15年的,可以办理退休手续,按月领取基本养老金。

如果缴费不满15年,应当继续缴费,直至缴费满15年为止。不过2011年7月1日《社会保险法》实施以前已经建立了社保个人账户的人员,有一个特殊政策:如果在继续缴费60个月以内,够15年的可以办理退休手续;如果继续缴费60个月仍然不足15年的,可以一次性补齐,然后办理退休手续。

当然也可以转为城乡居民养老保险,按照城乡居民养老保险的条件办理退休手续。城乡居民养老保险到达法定退休年龄缴费不足15年,可以一次性补齐,然后享受养老待遇。可是城乡居民养老保险的基础养老金待遇,要比职工养老保险低得多,增长速度也比较慢,所以人们选择的并不多。

养老保险可以补缴吗?到达退休年龄以后,比别人晚领养老金,而且还有意外风险,明显不划算。很多人就想养老保险可不可以补缴呢?正确答案是要看情况。

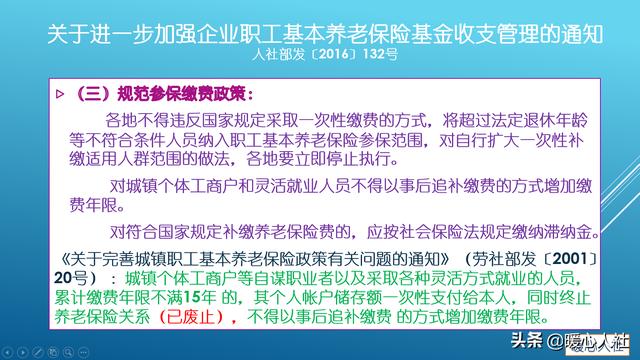

2016年,人社部发布了《关于进一步加强企业职工基本养老保险基金收支管理的通知》,明确要求灵活就业人员和城镇个体工商户不可以通过事后追补缴费方式增加缴费年限。对于因企业欠费可以补缴的,应当在确认双方存在劳动关系的情况下,通过劳动维权或者提供会计凭证的方式进行补缴,并按照规定缴纳滞纳金。毕竟养老保险基金收支压力越来越大,补缴养老保险,既是对正常按时缴费人员的不公平,也是增大养老保险基金收支压力的重要因素。

实际上,46岁开始参加保险61岁退休,按照人均预期寿命76.7岁计算,至少还有十五六年的养老金可以领取。按照养老金计算的方法,实际上亏本的可能性不大。

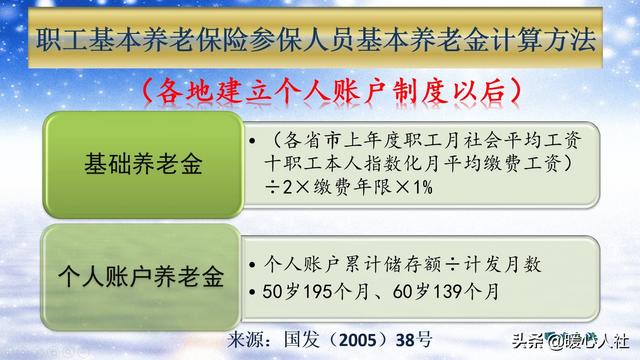

灵活就业人员多是按照60%最低缴费基数缴纳社保,在20%的缴费比例,一般一年需要缴纳七八千元。缴费满15年以后,养老金待遇主要包括基础养老金和个人账户养老金两部分:

基础养老金最低可以领取12%的退休上年度社会平均工资,个人账户养老金按照个人账户的累计储存额计算计发月数。

如果假设社会平均工资不变的话,按照社会平均缴费基数6000元计算,每月缴费是720元,一年8640元。退休时,基础养老金每月也可以领取720元,另外还可以领取个人账户养老金。个人账户的累计储存额,是按照缴费基数的8%×180个月÷132(61岁计发月数),结果是每月393元。

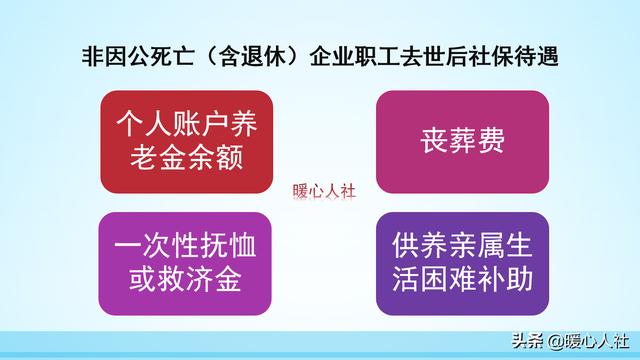

这种情况下一年领取的,要比一年缴纳的多出4800元左右。如果我们长寿,那么就非常划算了。即使我们提前去世,还可以领取丧葬费、个人账户余额以及抚恤金、救济费等待遇,并不一定会亏本。

人参加养老保险,主要是应对长寿风险,随着生活条件的变好,未来人均寿命活到八九十岁是非常正常的事情。所以,46岁参保还不晚,只要确定我们有负担能力,还是参保的好,多数情况下肯定是划算的。